云想科技:核心業務規模再創新高 盈利能力穩中更藏韌性

時至3月,上市公司的年報季如期而至。回顧剛剛過去的2021年,可謂是冰與火的交匯。一方面,國內外疫情的反復、監管環境的變化以及宏觀經濟的不確定,對許多行業產生了擾動。在此背景下,部分互聯網企業主動縮減了廣告支出,這其中又尤以網絡游戲、線上教育等行業較為典型,受此影響整個廣告市場大盤階段性承壓。

但另一方面,在行業變局中亦不難挖掘出積極的信號。根據中國互聯網絡信息中心(CNNIC)此前發布的第49次《中國互聯網絡發展狀況統計報告》顯示,截至2021年末,中國短視頻用戶規模達到9.34億,較上一年度同期增長6080萬,占網民整體的比例升至90.5%。而短視頻行業在規模進一步擴張的同時,縱使以龐大的流量為基,也將無可避免地從增量爭奪快速進入存量博弈的時代,這同樣會催生眾多的商業機會。譬如,隨著短視頻紅利的釋放,以及新消費時代的來臨,消費者對于短視頻廣告的要求逐漸提高,而廣告主在營銷效果、數據分析、創意內容制作等方面的要求不斷提升,也就自然更傾向于依托營銷服務商進行全流程的短視頻營銷與精益化運營。

若縱覽整個短視頻營銷賽道,云想科技(02131)作為一站式短視頻營銷解決方案平臺服務供應商,是其中無法繞開的領跑選手。日前,云想科技披露了2021年度業績公告。

據智通財經APP梳理,云想科技的此份財報釋放了基本面、未來業務布局等多個維度的積極信號。此外,值得一提的是,作為一家始終專注自身營銷科技能力的SaaS公司,對標海外MarTech企業,云想科技或處于顯著低估的狀態,未來公司有望迎來價值回歸。

一、核心業務規模再創新高,盈利能力穩中更藏韌性

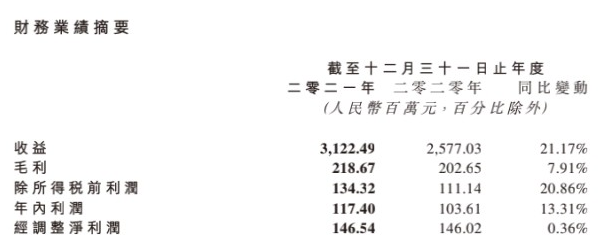

根據財報披露,2021年云想科技核心業務規模再創新高,總帳單金額同比增長61.29%至65.79億元(人民幣,單位下同),實現收入31.22億元,同比提升21.17%;凈利潤1.17億元,同比增加13.31%。此外,公司擬派發末期股息每股普通股5港仙,合計派息金額3978.3萬港元,也體現了公司回饋股東的誠意。

云想科技的此份財報,可謂向外界釋放了強烈的價值信號:結合財報數據,公司的業績韌性一覽無余。如前所述,2021年中國的廣告市場其實是有一定承壓的,但在略顯動蕩的行業背景下,公司的核心財務數據交出了雙增長的表現。

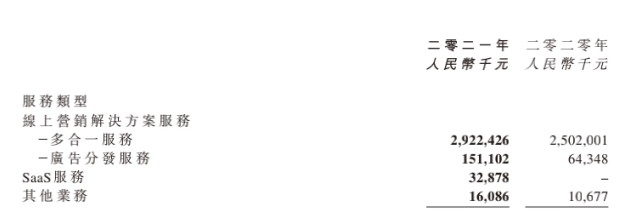

首先,就收入構成來看,公司線上營銷業務保持穩健,期內實現收入30.7億元,同比增加19.8%;同期,新業務SaaS服務開始貢獻收入。報告年度內,SaaS服務實現收入3288萬元,這亦標志著公司云服務業務正式進入商業化落地的新階段。

盈利表現方面,公司的盈利規模和盈利能力均穩中有進。其中,尤為引人注目的是,公司SaaS服務的毛利率超98%,遠高于線上營銷解決方案業務的毛利率水平。考慮到SaaS服務是公司重點發展的業務,未來伴隨該業務的比重進一步抬升,有望大幅拉升云想科技的綜合盈利能力。

其次,就經營數據來看,報告年度內云想科技服務客戶范圍進一步擴大。數據顯示,截至2021年末,公司已累計為222個垂直細分行業的6914名廣告客戶提供服務,覆蓋互聯網服務及工具、網絡游戲、電子商務、金融服務等領域。與此同時,公司服務的廣告客戶數量較2020年末增加21名至882名,可見云想科技在業績、經營兩個維度形成的扎實的基本盤,在當下的環境中是殊為難得。

智通財經APP認為,云想科技所以能穿越行業動蕩,穩健前行,主要得益于三點:其一,公司在持續專注線上營銷解決方案主業的同時,加速推進短視頻營銷云服務等新業務的布局,積極打造新的業務增長極;其二,公司持之以恒的科技研發,令其能在技術、產品和服務能力上能不斷取得新的突破,筑高護城河;其三,不論外部環境如何變化,公司致力于做“長期主義者”,在大方向上始終保持著戰略定力和耐心。

需要指出的是,云想科技保持戰略定力并非意味著一成不變、抱殘守缺;恰恰相反,公司在堅持大方向的基礎之上,還對外部世界保持著敏銳的洞察力,并積極擁抱新事物。

關于這一點,最好的例證便是云想科技主動出擊,抓住了2021年最熱的元宇宙風口。

一方面,公司與被譽為AI四小龍之一的商湯合作,持續打磨元宇宙底層技術。技術層面,雙方憑借自身積累的經驗,探索在AI建模上進一步優化;內容制作層面,雙方亦計劃在虛擬形象、AI畫像等領域進行新的探索與聯合,進而在元宇宙生態中實現內容的高效產能。

另一方面,云想科技正在發力的品牌直播運營,亦可視為公司進一步試水元宇宙相關業務的信號。目前,云想科技已嘗試在新業務品牌直播運營中嘗試添加元宇宙相關的元素,如在直播間中使用虛擬場景,或增設虛擬形象來進行直播和帶貨。

近年來,直播電商已證明了其具備無可限量的市場前景,如今云想科技又將元宇宙這一極具想象力的最強風口,探索其與直播電商的有機結合,該業務未來有望為公司帶來更可觀的業績增量。

不過,除了上文所提及的抓住元宇宙這一未來極具想象力的風口,透過此次財報展望后市,在云想科技向外界釋放的信號中,其業務布局更值得一看。

二、SaaS+直播孕育長期看點,搶攤國際藍海市場正當時

在智通財經APP看來,云想科技已完成從“0”到“1”布局的SaaS服務,報告年度內實現收入3288萬元。同時,關于前文提到的備受外界矚目的品牌直播運營服務,據云想科技財報顯示,其于2021年年中正式啟動品牌直播運營業務,在報告期內已產生7293萬元的有效商品交易總額GMV,交出了第二份從“0”到“1”的成績單。而兩大新興業務從“1”到“100”的未來擴張,無疑將成為公司接下來兌現成長預期的兩大關鍵著力點。

首先來看被公司寄予厚望的短視頻營銷SaaS服務業務。公司于2021年推出的連山+系統的定位是一站式跨平臺程序化廣告投放及數據管理平臺,其價值在于一站式管理、投放效率提升、素材積累、報表及分析等方面,可以有效賦能廣告主、廣告代理和短視頻營銷服務平臺,起到降本增效的作用。據了解,在連山+系統的賦能下,可為客戶節省約50%的人力資源,同時素材有效利用率有望提高50%。

誠然,云想科技的SaaS服務尚處于發展初期,但就此次年報看已初步展露出了其強大的變現能力。可以預見的是,伴隨該業務市場化進度的推進,未來有望極大地拉升公司的盈利能力。

其次,公司的品牌直播運營業務,則有望在新消費時代成為商家的“新寵”。回顧剛剛過去的2021年,直播電商領域迎來了一系列的“巨震”:薇婭、雪梨等頭部主播因納稅問題遭遇封號,行業合規化經營的重要性被提高到了前所未有的高度。

而云想科技強勢介入的品牌直播運營賽道,在合規方面具備天然的優勢:品牌直播的本質是品牌自播,這意味著主播的納稅是按照正常員工的工資進行,因此這一塊觸碰法律底線的可能性為0。

另外,就流量分布看,之前大熱的直播電商流量最終還是掌握在頭部主播及平臺方手上,品牌與流量近乎是“絕緣”的。但云想科技要做的品牌直播運營,則能將生態內的公域流量向下沉淀為品牌方自身所有,通過幫助品牌構建私域流量池,增強用戶對品牌的粘性并提升復購率,進而幫助品牌實現“品效合一”的宣傳效果。

除上述兩大新業務外,此次財報還透露了云想科技意欲拓展海外短視頻市場,而該舉動亦將為公司的未來發展注入更多想象力。畢竟,相比于國內正不斷“內卷”的短視頻營銷行業而言,國外短視頻市場巨大的需求亟待釋放,其市場潛力更大,也就更有機會孕育新的“巨頭”。云想科技主動出海,除了能分得國際市場的一杯羹以外,還可以與海外頂尖視頻平臺或其他戰略生態伙伴強強聯手,這對于提升公司的綜合能力料會有正面影響。

綜上,云想科技基本面扎實,未來不論是從業務維度還是市場維度看,均有不少看點。而其對于最新的商業趨勢具有敏銳的洞察力,以及強大的執行力,在這些品質的加持下,不妨期待云想科技未來打造出更多的價值增長曲線。

三、公司長期被低估,價值回歸值得期待

回顧公司在資本市場上的表現,盡管綜合各方面看云想科技的自身質地較好,同時又在營銷科技領域不斷深耕,但對照美國MarTech企業,公司的價值卻被長期低估。

回溯美國MarTech企業近年來的表現,頭部企業如Salesforce取得了不俗成績。根據Salesforce此前披露的財報來看,最近一個財年該公司的收入達到了264.92億美元,同比增幅為24.66%;另就股價表現來看,Salesforce也是出了名的大牛股,年K線看公司在2017年-2021年連續五年收大陽線。

結合上述信息,我們至少可以得出兩個結論:其一,就市場容量而言,海外MarTech市場的“天花板”是很高的,可以容納下年收入規模超過千億元人民幣的大型企業;其二,就頭部公司的股價走勢來看,亦可知市場對于行業及相關企業的未來是十分看好的。

為了更進一步說明云想科技為市場所低估,智通財經APP選取了HubSpot和The TradeDesk兩家企業作為參照。2021年,HubSpot2021年實現收入13.01億美元,市銷率約為18倍;同期the TradeDesk收入為11.96億美元,市銷率更是高達27倍。而同期,云想科技的市銷率甚至不足1,僅約為0.5倍。

可見,以海外發達國家的同類型企業為錨,云想科技可謂是極度低估。

不過,若將視線范圍擴大到整個港股乃至中概股,便會發現過去的一年多時間里,優質成長股的估值被長期壓制的情況并不鮮見。恰恰相反,如云想科技這般兼具穩健基本面和長期成長預期的標的被殺估值的情形屢見不鮮。

而在上述非理性現象的背后,其實印證了當前港股市場是有所“失效”的。正因為市場階段性“無效”,所以投資者對于價值股、成長股的估值體系顯得混沌且無序,股票的價格也因此與公司真實的價值產生了較大的背離。

“汝之砒霜彼之蜜糖”,盡管市場短暫“失效”令優質標的股價難以反映其真實價值,但此時恰恰是投資者入場“撿貨”的絕佳時間窗口。所謂風物長宜放眼量,對于投資者而言,利用短期市場的“無效”買入股票并長期持有,未來大概率可以掙到市場價值回歸的錢,這不失為一種好的投資策略。

具體到云想科技上,此次財報透出公司推進更大產業生態布局的強烈愿望與優勢能力。當前,公司新業務SaaS服務和品牌直播運營服務已初露崢嶸,而其在短視頻領域的能力與優勢若能快速復制到海外市場,亦有望迸發出更為強勁的增長動能。

厚積才能薄發,未來伴隨公司繼續釋放成長信號,低估局面預計很快會被打破,投資者大可對云想科技前景保持樂觀罷。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

- 云想科技:核心業務規模再創新高 盈利能力2022-04-01

- 金斯瑞生物科技(01548)2021年財報:實現全2022-04-01

- 海信真空冰箱休眠二代新品上市 掀起智慧生2022-04-01

- 黑莓第四季度財報:營收1.85億美元 物聯網2022-04-01

- 麥克莫蘭銅金老板:市場緊張“遠遠超出價格2022-04-01

- 周黑鴨:2021年營收28.70億元增31.6% 總店2022-04-01

- 白酒行業顯現馬太效應 資本入局或可助地方2022-04-01

- 優化“資負組合”穩息差 股份行決戰“保營2022-04-01

- 北交所IPO冰與火:一季度撤材料頻現 上市2022-04-01

- 上市公司又掀回購潮 傳遞積極市場信號2022-04-01

- 深市上市公司投關狀況調查:九成公司點贊線2022-04-01

- 穩定氣源渠道價格 多家公司簽訂海外天然氣2022-04-01

- 農產品牛市推助業績 潤豐股份首季業績大幅2022-04-01

- C富士萊:3月31日融資凈買入362.41萬元 環2022-04-01

- 和順科技:3月31日融資凈買入22.46萬元 環2022-04-01

- 實樸檢測:3月31日融資凈買入60.62萬元 上2022-04-01

- 華融化學:3月31日融資凈償還893.95萬元 2022-04-01

- C泰恩康:3月31日融資凈償還553.87萬元 上2022-04-01

- 火巖控股(01909.HK)停牌2022-04-01

- 首創環境(03989.HK)停牌2022-04-01

- 合富輝煌(00733.HK)停牌2022-04-01

- 部分港股上市房企及物業管理公司在港交所暫2022-04-01

- 【港股增持】SHOUGANG GRAND(00730.HK)獲2022-04-01

- 信創、智能制造和國央企數字化轉型是今年投2022-04-01

- 國家衛健委:30日新增本土確診病例1803例,2022-04-01

- 美國宣布未來6個月每天釋放100萬桶戰略石油2022-04-01

- 普京簽署天然氣“盧布結算令”:不付盧布就2022-04-01

- 江西天津出臺政策舉措為中小企業紓困解難2022-04-01

- 天風證券:短期市場沖擊之下 互聯網公司估2022-04-01

- “頂流”基金經理2021年基金年報2022-04-01

精彩推薦

- 火巖控股(01909.HK)停牌

- 首創環境(03989.HK)停牌

- 合富輝煌(00733.HK)停牌

- 部分港股上市房企及物業管理公司在港交...

- 【港股增持】SHOUGANG GRAND(00730.HK)...

- 國家衛健委:30日新增本土確診病例1803...

- 美國宣布未來6個月每天釋放100萬桶戰略...

- 普京簽署天然氣“盧布結算令”:不付盧...

- 江西天津出臺政策舉措為中小企業紓困解難

- 移卡2021年收入30.59億元,同比增長33.4%

- 智通財經港股4月投資策略及十大金股

- 煜盛文化(01859.HK):預計2022年青年數...

- 國家衛健委:30日新增本土確診病例1803...

- 年營收近76億港元同比增8.6% 藍月亮集...

- 浙江證監局對宋都股份及相關責任人出具...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心