持續(xù)盈利,逆勢(shì)增長(zhǎng),這家壽險(xiǎn)值得一看

壽險(xiǎn)業(yè)正在經(jīng)歷寒冬,更多公司盈利減少、甚至虧損。

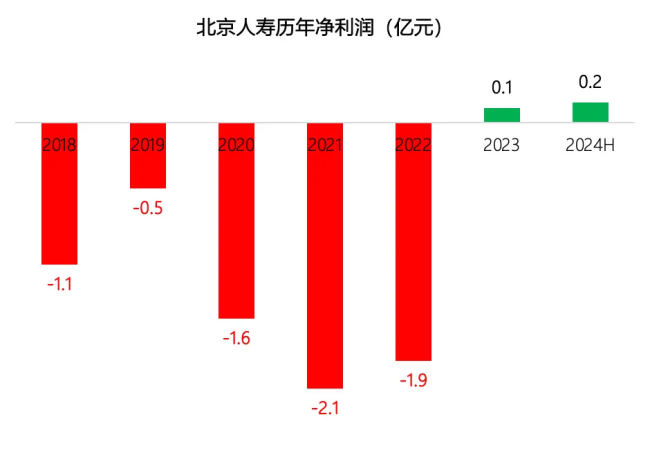

但今天要介紹的這家壽險(xiǎn)公司,卻在成立第6年的2023年就盈利了,2024年上半年依然盈利不錯(cuò),公司的保費(fèi)更是保持較好增長(zhǎng)。

— 01 —

快速增長(zhǎng),持續(xù)盈利

北京人壽中期業(yè)績(jī)可圈可點(diǎn)

北京人壽成立以來,保費(fèi)持續(xù)穩(wěn)健增長(zhǎng)。今年上半年保費(fèi)35.5億元,同比增長(zhǎng)22.7%,年度達(dá)成率51.8%。

在盈利方面,北京人壽第6年就實(shí)現(xiàn)了盈利,在壽險(xiǎn)公司中這很難得的。今年上半年,再次盈利0.16億元。

在公布了上半年償付能力報(bào)告的公司中,61家非上市壽險(xiǎn)中有30家虧損,北京人壽不僅盈利了,還排在27名,超過半數(shù)公司,同時(shí)超過多家規(guī)模相當(dāng)?shù)膲垭U(xiǎn)公司。在當(dāng)前市場(chǎng)背景下,北京人壽為什么取得這么好的成績(jī)呢?

— 02 —

聚焦北京及周邊市場(chǎng)

北京人壽共7家分公司,包括北京、天津、河北、江蘇、廣東、安徽、福建。

在各地業(yè)務(wù)的發(fā)展上,北京人壽聚集于北京及周邊市場(chǎng),參考2022年的保費(fèi)分布來看,北京本地貢獻(xiàn)84%,緊鄰北京的天津貢獻(xiàn)8%。

今年上半年,其它區(qū)域機(jī)構(gòu)的業(yè)績(jī)也表現(xiàn)不俗,北分、天分、江分、廣分四家機(jī)構(gòu),年度計(jì)劃達(dá)成率超過70%。

— 03 —

重視銀保發(fā)展

經(jīng)代、個(gè)險(xiǎn)等全面發(fā)展

北京人壽重視銀保發(fā)展,參考2022年保險(xiǎn)年鑒數(shù)據(jù),北京人壽銀保道貢獻(xiàn)56%。與此同時(shí),公司在經(jīng)代和個(gè)險(xiǎn)也全面發(fā)展,2022年,經(jīng)紀(jì)、專代和個(gè)代保險(xiǎn)占比分別是18%、13%、12%。

今年上半年,北京人壽推動(dòng)了愛她保、支付寶線上線下融合等落地,拓寬電商合作平臺(tái),支持渠道轉(zhuǎn)型,提前儲(chǔ)備中期、低定價(jià)利率產(chǎn)品,為銀保業(yè)務(wù)對(duì)接打出“提前量”。

值得一提的是,銀保渠道無論新單規(guī)保還是新單期交,上半年行業(yè)出現(xiàn)近30%降幅,1000億以內(nèi)資產(chǎn)的中小公司,期交降幅高達(dá)40%左右,北京人壽銀保新單規(guī)保降幅僅13%,處在優(yōu)于市場(chǎng)水平。

— 04 —

提高資產(chǎn)收益穩(wěn)定性

管理優(yōu)化負(fù)債結(jié)構(gòu)

得益于清晰而富有遠(yuǎn)見的戰(zhàn)略,北京人壽持續(xù)提高投資收益能力,調(diào)整優(yōu)化負(fù)債結(jié)構(gòu)。

上半年,北京人壽實(shí)現(xiàn)總資產(chǎn)超250億元。綜合投資收益和財(cái)務(wù)投資收益,增幅均超過50%。年化財(cái)務(wù)投資收益率4.22%,↑68個(gè)bp;年化綜合投資收益率6.04%,↑122個(gè)bp。

上半年,北京人壽新單標(biāo)保費(fèi)用率55.9%,較年度預(yù)算優(yōu)化近5.7個(gè)百分點(diǎn),較去年同期下降26.9個(gè)百分點(diǎn),銷售費(fèi)用預(yù)算執(zhí)行率95%以內(nèi)。

償付能力管理是中小壽險(xiǎn)公司穩(wěn)健發(fā)展的重要保障。二季度末,北京人壽核心、綜合償付能力充足率分別為96.63%、183.34%,優(yōu)于去年末水平。

— 05 —

探索“保險(xiǎn)+康養(yǎng)”雙輪驅(qū)動(dòng)發(fā)展

自2018年成立以來,北京人壽在康養(yǎng)方面也不斷探索。

2023年獲監(jiān)管批復(fù)成立的北京人壽康養(yǎng)科技公司全資子公司,是實(shí)施“保險(xiǎn)+康養(yǎng)”雙輪驅(qū)動(dòng)發(fā)展戰(zhàn)略的重要布局。康養(yǎng)科技公司目前已建立了“首善人家”服務(wù)品牌,構(gòu)建了“醫(yī)、康、養(yǎng)、保”一體四翼的服務(wù)體系。旗下運(yùn)營(yíng)的“首善人家·北京人壽康養(yǎng)中心”和“首善人家·北京人壽客戶活動(dòng)中心”自2023年開業(yè)以來,累計(jì)接待客戶10000多人次,簽約客戶800多人,拉動(dòng)規(guī)模保費(fèi)收入超2億元,有效賦能了保險(xiǎn)主業(yè)發(fā)展。

北京人壽在2022年就建立了首善客戶服務(wù)體系,提出了“一老一小一女性”的服務(wù)戰(zhàn)略,圍繞客戶的健康、醫(yī)療、養(yǎng)老等做服務(wù)延伸。2024年又成立了北京人壽女性聯(lián)盟——和合會(huì)(HER UNION),以“服務(wù)+女性”的模式為會(huì)員提供各項(xiàng)服務(wù)。

— 06 —

未來可期

北京人壽作為一家中小壽險(xiǎn)公司,在當(dāng)前下行的市場(chǎng)環(huán)境下,各方面的表現(xiàn)值得思考學(xué)習(xí)。一邊提高投資收益穩(wěn)定性,一邊管理好負(fù)債結(jié)構(gòu);多渠道發(fā)展而非局限一種渠道;緊跟時(shí)代步伐發(fā)展賦能主業(yè)的其他業(yè)務(wù)。在面對(duì)行業(yè)寒冬時(shí),才能頂住壓力的同時(shí),繼續(xù)保持穩(wěn)步前進(jìn)。

關(guān)于這家中小壽險(xiǎn)公司的表現(xiàn),你怎么看,歡迎留言。

關(guān)鍵詞:

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與太平洋財(cái)富網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

如有問題,請(qǐng)聯(lián)系我們!

- 大愛心理(大愛青少年心理學(xué)校)榮獲全國(guó)消2024-09-02

- 徐超然女士受邀參加亞布力論壇與多位企業(yè)家2024-09-02

- 恒誠(chéng)千里征信出席北京網(wǎng)信辦與國(guó)家金融科技2024-09-02

- 告別鈣焦慮,液體鈣片哪個(gè)牌子好?#缺鈣怎2024-09-02

- 球星云集 米蘭德比傳奇系列活動(dòng)10月初在南2024-09-02

- 秋季傳染病這樣防【學(xué)生篇】|科普時(shí)間2024-09-02

- 國(guó)產(chǎn)大型水陸兩棲飛機(jī)AG600順利完成空速校2024-09-02

- 中國(guó)的奉獻(xiàn)正在改變非洲大陸的面貌2024-09-02

- 跟著“甲骨文團(tuán)隊(duì)”,探索喚醒千年文字的數(shù)2024-09-02

- 第七屆全國(guó)業(yè)余圍棋大賽(西部賽區(qū))開賽2024-09-02

- 無需實(shí)體軌道!中國(guó)“智慧快軌”印尼引關(guān)注2024-09-02

- 江西南昌一學(xué)校引入“可躺式”課桌椅方便學(xué)2024-09-02

- “和平將軍”張治中之女:黃埔軍校奠定父親2024-09-02

- 浙江紹興“考古越國(guó)”:勾勒古越人生產(chǎn)生活2024-09-02

- 2024亞布力企業(yè)家第二十屆夏季年會(huì)開幕式在2024-09-02

- 開啟味蕾之旅!在這個(gè)邊境小城,吃到停不下2024-09-02

- 探秘鄂倫春族生活,看小伙“闖關(guān)”娶新娘2024-09-02

- 盱眙:一盤小龍蝦 帶富一座城2024-09-02

- 浙江“快遞進(jìn)村”推動(dòng)城鄉(xiāng)“零差別”-中新2024-09-02

- 第十屆全國(guó)大學(xué)生基礎(chǔ)醫(yī)學(xué)創(chuàng)新研究暨實(shí)驗(yàn)設(shè)2024-09-02

- 廣州發(fā)布2024亞洲地標(biāo)美食地圖2024-09-02

- 西藏拉日鐵路尼木站專用線助力縣域經(jīng)濟(jì)發(fā)展2024-09-02

- 山西懷仁搭平臺(tái)助特優(yōu)農(nóng)產(chǎn)品“走出去”2024-09-02

- 啟蒙教練談彭秋萍?xì)垔W奪冠:她總是咬牙堅(jiān)持2024-09-02

- 出國(guó)旅游保險(xiǎn):境外險(xiǎn)不是一賠了事,還有“2024-09-02

- 走進(jìn)吳孟超生前辦公室 女兒吳玲:感覺父親2024-09-02

- 境外險(xiǎn):告別“裸游”模式,境外旅游保險(xiǎn)不2024-09-02

- 山西柳林:黃河之畔三交村 古貌新顏話變遷2024-09-02

- 2024亞布力企業(yè)家第二十屆夏季年會(huì)在廣州舉2024-09-02

- 在新疆,蒙古族托布秀爾音樂何以傳承不息?2024-09-02

精彩推薦

- 上半年出貨量增長(zhǎng)13.2% 手機(jī)市場(chǎng)保持增長(zhǎng)態(tài)勢(shì)

- 電力統(tǒng)一大市場(chǎng)建設(shè)取得新成效 新能源...

- 從烏魯木齊到阿斯塔納 中國(guó)姑娘2000公...

- eπ007增程版上市交付 全系13.16萬起

- 8月末社會(huì)融資規(guī)模存量為368.61萬億元,...

- 貸款平穩(wěn)增長(zhǎng),“組合拳”持續(xù)發(fā)力——8...

- Mysteel早讀:黑色期貨夜盤飄紅,寶武10...

- 招商蛇口更換掌舵人:“老將”蔣鐵峰升任...

- 搭檔超20年合伙人反目,董事長(zhǎng)把副董事長(zhǎng)...

- 中國(guó)探月工程首任首席科學(xué)家:下一步我...

- 好消息!奉賢4座口袋公園改造提升工程即...

- cf體驗(yàn)服資格是永久的嗎(cf體驗(yàn)版)

- 李家超昨日下午視察災(zāi)情,稱香港特區(qū)政...

- 存內(nèi)控獨(dú)立性不足等問題,證監(jiān)會(huì)對(duì)華西...

- 美網(wǎng)決賽對(duì)陣出爐!2號(hào)種子拒絕爆冷,2-...

閱讀排行

- 大愛心理(大愛青少年心理學(xué)校)...

- 徐超然女士受邀參加亞布力論壇與...

- 恒誠(chéng)千里征信出席北京網(wǎng)信辦與國(guó)...

- 告別鈣焦慮,液體鈣片哪個(gè)牌子好...

- 寫好“養(yǎng)老金融”大文章——寧夏...

- “融資大戰(zhàn)”一觸即發(fā) 深度數(shù)科...

- 香港餐飲展2024聚焦熱點(diǎn)餐飲領(lǐng)域

- 8月份中國(guó)倉(cāng)儲(chǔ)指數(shù)為50.2% 企業(yè)...

- 暑運(yùn)期間 全社會(huì)跨區(qū)域人員流動(dòng)...

- 鐵路杭州站暑運(yùn)客發(fā)量破2000萬 ...

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心