持續回調之后,如何更好布局醫藥賽道?

自2021年高點以來,醫藥板塊已經回調接近3年,而隨著估值大幅下降,以及反腐、集采、疫情的影響逐步淡去,醫藥或正處于新一輪行情的起點。

在2019年-2020年的持續上漲行情中,不少投資者因為“恐高”而不敢進場醫藥,而當前可能是長期投資的較好時機。

1、估值處于較低區間

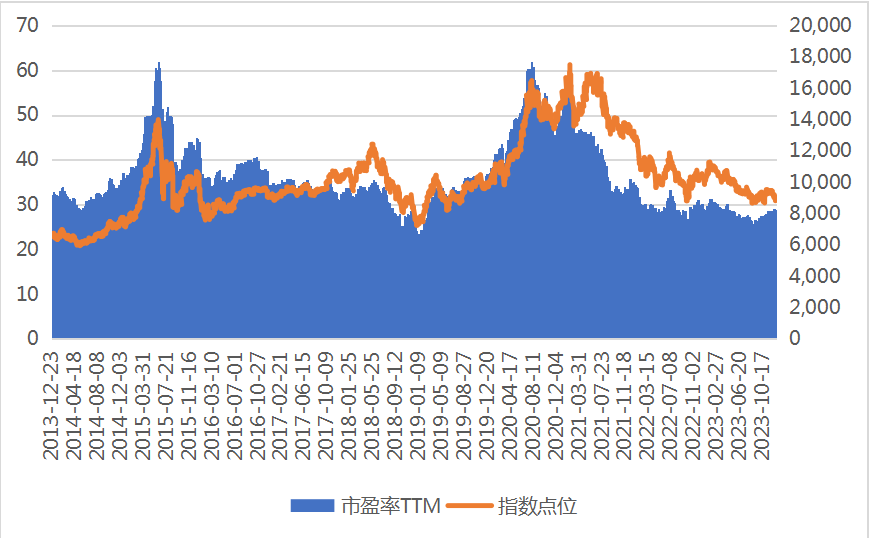

目前,醫藥行業整體的投資性價比已較高,中證醫藥PE(TTM)為27.97倍,處于近3年22%、近5年16%、近10年11%的較低分位水平,未來存在較大的估值修復空間。(數據來源:WIND,截至2023年12月20日)

中證醫藥衛生指數近10年PE(TTM)變化

(數據來源:WIND,截至2023年12月20日)

2、藥企盈利逐漸改善

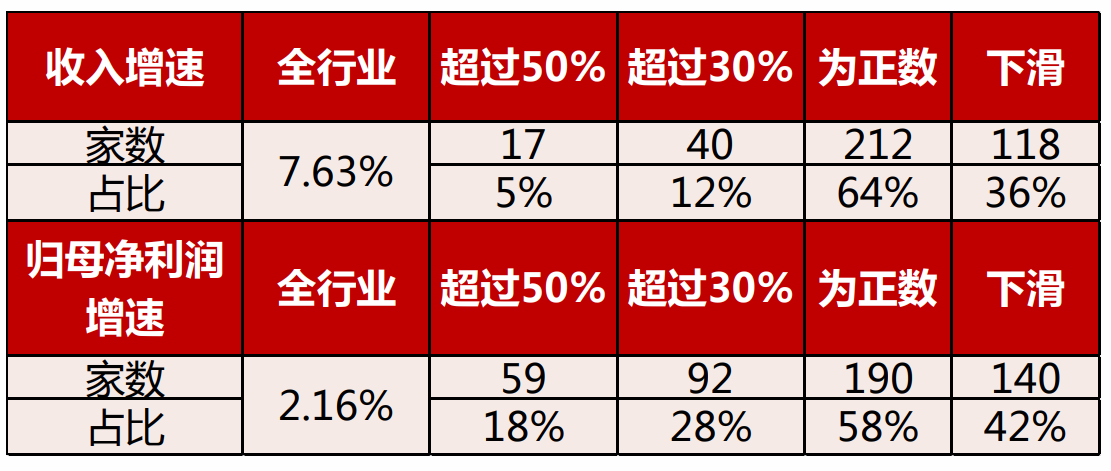

從醫藥行業的經營環境和盈利情況看,目前也呈現出逐步改善的趨勢。2023年前三季度,包括科創板在內330家醫藥上市公司收入總額1.66萬億元,同比增加7.6%,歸母凈利潤達到1584億元,同比增長2.2%。其中,超過半數的企業都實現了收入、歸母凈利潤的正增長。(數據來源:西南證券,截至2023年9月30日)

醫藥行業2023年前三季度業績情況

(數據來源:西南證券,截至2023年9月30日)

3、政策利好持續加碼

隨著醫療改革的持續深入,國家藥品集采已執行到第九批,高值耗材已經執行到第四批,省際聯盟集采也穩步推進,市場對集采影響已形成充分預期,而醫保談判規則逐步完善,政策面整體趨于溫和,有利于醫藥產業轉型和高質量發展。

同時,從外部環境看,美聯儲加息周期臨近尾聲,明年降息預期升溫,創新藥也進入宏觀環境友好階段,具備估值修復空間。

4、機構持倉仍處低位

機構對醫藥的持倉仍處于相對低位,配置價值凸顯,但近期持倉也呈現上升趨勢,這說明機構看好醫藥行業未來的投資行情。

以公募基金為例,全基金醫藥持倉占比以及非指數非藥基金醫藥持倉占比在2022年四季度達到近5年低點后呈現逐步上升趨勢。2023年三季度,全基金醫藥生物倉位占比僅12.27%,同比上漲2.72個百分點,環比上漲0.62個百分點。而扣除指數基以及醫藥相關主題基后醫藥生物倉位占比5.63%,同比上漲2.79個百分點,環比上升3.77個百分點。(數據來源:平安證券,截至2023年9月30日)

從這幾個方面看,醫藥現階段具備較好的投資價值,未來行業拐點可期,不過最近市場行情也確實依然比較反復,且醫藥行業子行業多、技術含量高,研究難度也較大,普通投資者如何更好地布局這一賽道?借助主題基金布局,例如即將發行的新產品華安健康主題(A類:019783、C類:019784)。

“醫藥投資專家”管理

華安健康主題將由劉瀟管理,她是一位以醫藥投資見長且逐漸從醫藥邁向更廣闊領域的基金經理。

劉瀟是華中科技大學生物藥學、工商管理雙學士,碩士畢業于中國藥科大學,擁有扎實的醫藥學習背景,她曾任職于平安資產管理、中銀基金,從研究員起步持續深耕醫藥領域,積累了9年醫藥行業研究經驗和6年消費研究經驗,如今管理公募基金產品也已接近5年時間。

投資中,劉瀟擅長尋找中期視角下順應產業邏輯,寬賽道、 高壁壘、高成長的好公司,注重國內外對比、中觀與微觀結合,多視角評估政策影響、產業趨勢和競爭格局的邊際變化,并靈活運用DCF、PEG、PS等各類估值模型,以產業視角動態評估公司價值。

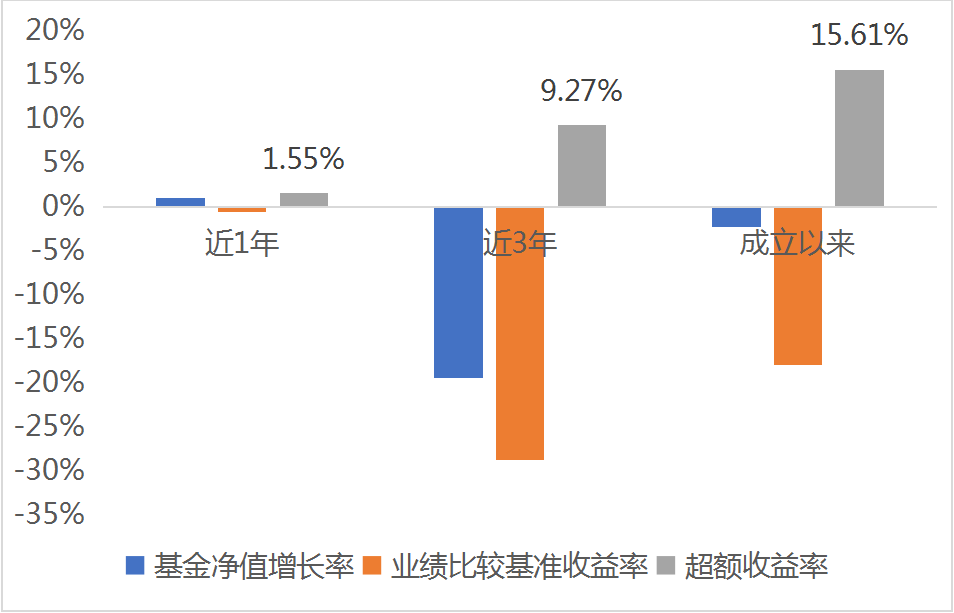

加入華安基金后,劉瀟自2022年6月起管理華安醫療創新,在醫藥行業持續回調的行情中也表現出較好的抗跌能力。華安醫療創新A近1年、3年、成立以來跑贏基準1.55%、9.27%、15.61%,且近1年收益率排名同類前1/3。(數據來源:基金業績來自基金定期報告,基金排名來自銀河證券,同類產品指醫藥醫療健康行業偏股型基金(A類),具體排名為22/72,截至2023年9月30日)

華安醫療創新A各階段業績

(數據來源:基金定期報告,截至2023年9月30日)

投研大平臺全力支持

作為新產品的管理人,華安基金是國內公募行業“老五家”基金公司之一,權益投資實力出色。目前,公司打造了自上而下、自下而上相結合、全覆蓋式的研究體系,建立了“宏觀策略-行業小組-行業-公司”四層研究架構體系,對醫藥等各個行業都有研究覆蓋,強有力的投研平臺有助于新基金在更廣的領域中更好捕捉優質標的。

從中長期看,華安基金權益產品表現可圈可點,在業內也具有較好的領先優勢。公司旗下權益類基金近5年、10年收益率達101.11%、213.41%,排名全行業12/118、9/68,近3年、5年收益率在12家權益類大型公司中都排名第1。(數據來源:海通證券,截至2023年9月30日)

注:根據基金定期報告數據,截至2023年9月30日,劉瀟在管產品歷史業績如下:

華安醫療創新A成立于2020.04.15,業績比較基準為中證醫藥衛生指數收益率×70%+恒生醫療保健指數收益率(經匯率調整 后)×10%+中債綜合全價指數收益率×20%。2020-2022年、2023年上半年、成立以來業績(及業績基準表現)為39.21%(23.65%)、-2.72%(-11.31%)、-18.05%(-16.79%)、-6.73%(-7.71%)、-2.29%(-17.90%)。歷任基金經理:謝昌旭(2020.04.15-2022.03.28)、裘倩倩(2022.03.28-2023.9.11)、劉瀟(2022.06.27-至今)。

華安匠心甄選A成立于2023.03.03,業績比較基準為中證800指數收益率*60%+中證港股通綜合指數收益率*20%+中債綜合全價指數收益率*20%。2023年上半年、成立以來業績(及業績基準表現)為-4.86%(-4.40%)、-12.45%(-7.83%)。歷任基金經理:劉瀟(2023.03.03-至今)。

風險提示:基金管理公司不保證本基金一定盈利,也不保證最低收益。基金的過往業績并不預示其未來表現,基金管理人管理的其他基金的業績并不構成基金業績表現的保證。基金產品收益存在波動風險,投資需謹慎,詳情請認真閱讀本基金的基金合同、招募說明書等基金法律文件。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

- 持續回調之后,如何更好布局醫藥賽道?2024-01-04

- 三盛宏業秉承董事長陳建銘倡導的核心價值觀2024-01-04

- 常成榮獲2023美國阿卡德米亞“世界節拍”音2024-01-03

- 和昌地產雲璽臺落駐姑蘇古城心,再繪云端系2024-01-03

- 三十而立再出發 聚通集團30周年慶典現場直擊2024-01-03

- 愛心陪伴 讓愛不孤單 ——良久團購暖冬公2024-01-03

- 高能效組織都在找的人力資源服務,拿捏了哪2024-01-03

- 打響寶寶腸道“保衛戰”,哪個牌子的奶粉好2024-01-03

- 百利好環球:在震蕩的原油行情中如何把握市2024-01-03

- 決策式與生成式AI的強強聯合 百融云創打造2024-01-03

- 砥礪前行,熱創未來|熱立方2023年度慶典暨2024-01-03

- 地暖、暖氣片、暖氣風盤采暖散熱哪個效果好2024-01-03

- 平安普惠金華分公司:黨建引領 暖心守護2024-01-03

- 中新社《中國新聞周刊》專訪新迪數字創始人2024-01-03

- 新迪天工CAD斬獲“國產三維CAD軟件推薦優秀2024-01-03

- 新迪數字創始人葉修梓榮獲“國產工業軟件領2024-01-03

- 國產三維CAD突圍,新迪數字巧奪“天工”2024-01-03

- 集團三十載共光輝,尚海整裝打造家門口好裝2024-01-03

- 企知道·科創空間賦能,永祥化工加速數智化2024-01-03

- 唯客是尊 極致服務 世界級球場見證青花郎2024-01-03

- GoldenDB金融級分布式數據庫市場排名第一!2024-01-03

- 互聯數智榮獲2023年度“金智獎-杰出金融創2024-01-03

- 昌聯保典:香港保險的收益率如何2024-01-03

- 中廣歐特斯空氣能成學校高質量熱水方案首選2024-01-03

- 奮楫揚帆再出發 2024中國(北京)跨境電商2024-01-03

- 新疆熱雪節熱雪巡回賽在阿勒泰舉行2024-01-03

- 廣汽匯理汽車金融增資至41億元,穩健與遠見2024-01-03

- VDS行業前景廣闊 湯臣倍健老板戰略布局顯2024-01-03

- 為減肥拒吃碳水?綠瘦:長期不攝入碳水更易2024-01-03

- 推進產業營商環境法治化的必要動作2024-01-03

精彩推薦

- 8月末社會融資規模存量為368.61萬億元,...

- 貸款平穩增長,“組合拳”持續發力——8...

- Mysteel早讀:黑色期貨夜盤飄紅,寶武10...

- 招商蛇口更換掌舵人:“老將”蔣鐵峰升任...

- 搭檔超20年合伙人反目,董事長把副董事長...

- 中國探月工程首任首席科學家:下一步我...

- 好消息!奉賢4座口袋公園改造提升工程即...

- cf體驗服資格是永久的嗎(cf體驗版)

- 李家超昨日下午視察災情,稱香港特區政...

- 存內控獨立性不足等問題,證監會對華西...

- 美網決賽對陣出爐!2號種子拒絕爆冷,2-...

- 千里走單騎的內容概括100字(千里走單騎...

- 洋錢罐借款怎么樣容易下款嗎?看看你就...

- Mysteel晚餐:唐山鋼坯下調40,高爐電爐...

- 9月8日:“農產品批發價格200指數”比昨...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心