分貝通發(fā)布《ROI型財務管理白皮書》,推動制造業(yè)“階躍式降本”

底子薄、起步晚、市場內(nèi)需不足是當前制造業(yè)面臨的主要困境。一方面,國內(nèi)需求疲軟,東南亞搶占低端市場,企業(yè)增長乏力;另一方面,人工成本增長,原材料和能源費用攀升,企業(yè)經(jīng)營成本居高不下。企業(yè)精細化管理訴求越發(fā)強烈,降本增效成為管理的第一優(yōu)先級。

成本和利潤一直是制造企業(yè)繞不開的話題,制造業(yè)利潤率普遍在20%以下,高投入低利潤成為行業(yè)困局,近年更是受宏觀環(huán)境影響,制造業(yè)在資金、成本、市場等多重因素影響下,各類型制造企業(yè)利潤率都在不同程度地降低。

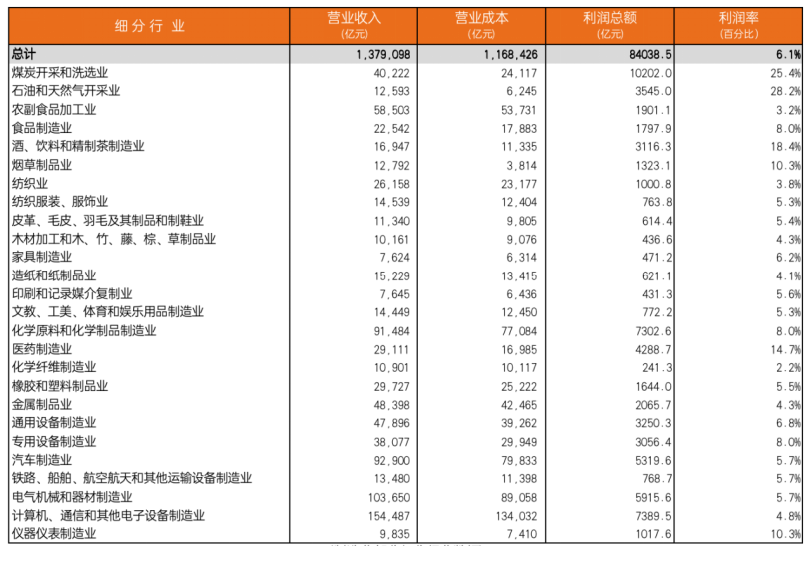

國家統(tǒng)計局數(shù)據(jù)顯示,2022年規(guī)模以上工業(yè)企業(yè)總營業(yè)收入137.91萬億元,總產(chǎn)生成本116.84萬億元,利潤率僅為為6.1%,也就是 “1億元的營業(yè)額,利潤平均只有600多萬”,傳統(tǒng)制造企業(yè)甚至遠低于這個數(shù)據(jù)。

2022年規(guī)模以上工業(yè)企業(yè)主要財務指標(分行業(yè))

分貝通為此調研走訪了3000多家中大型企業(yè),從多維降本、組織提效兩方面為制造業(yè)企業(yè)提供實踐參考,并以《韌性制造,數(shù)字謀變:ROI型財務管理白皮書》報告的形式呈現(xiàn),幫助財務以ROI為導向細化支出管理,推動制造業(yè)“階躍式降本”。

精細化管控“看得見的支出”

推動制造業(yè)“階躍式降本”

中國制造業(yè)經(jīng)歷了黃金發(fā)展的30年,隨著經(jīng)營環(huán)境的變化,企業(yè)從“先做大,再做強”的規(guī)模思維,向“先做強,再做大”的精益思維轉變。精細化管控已升級為制造業(yè)的戰(zhàn)略目標,企業(yè)通常從“看得見的支出”入手,以人員降本、管理降本、商務降本為切入點,合理降低企業(yè)的顯性成本。

1、人員降本:人效是企業(yè)降本的立足點

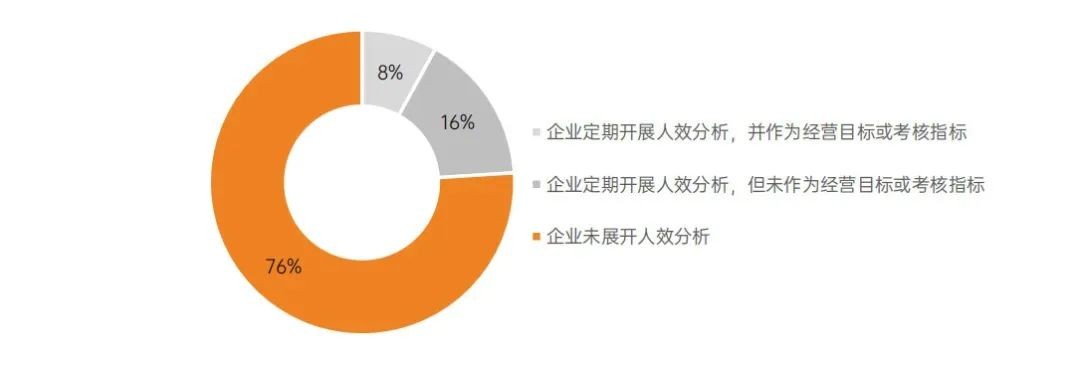

制造企業(yè)以工人為主,習慣以記數(shù)的方式統(tǒng)籌管理,對員工的人效關注不足。調研顯示,有將近76% 的企業(yè)未展開過人效分析,有24%的企業(yè)有做過人效分析,但其中只有8%的企業(yè)會將人效作為經(jīng)營目標或考核指標。

制造企業(yè)對人效關注度調研結果

企業(yè)可以根據(jù)自身情況,通過調整用工結構、優(yōu)化問題員工、勞動外包、勞動派遣等方式降低人工成本,也可以通過調整績效、補助拆分,用更有激勵性的分配方式提升人效。

比如差旅管理上,大部分公司費用標準采取一刀切的方式,其實企業(yè)可以根據(jù)員工業(yè)績產(chǎn)出設置不同的差標級別,既能提高員工拓客積極性,也能激發(fā)了員工的競爭意愿和榮譽意識。

2、管理降本:細化規(guī)則升級費用管控體系

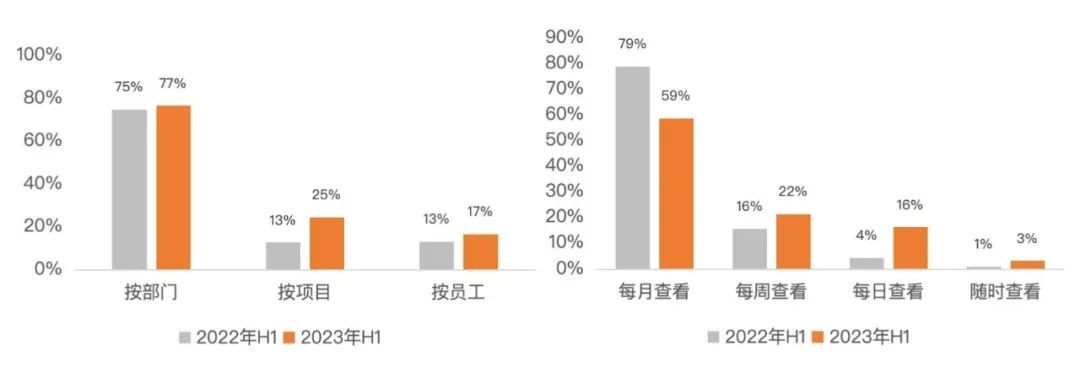

疫情后企業(yè)普遍表示“管更嚴”成為趨勢,多維度、高頻度、快捷查看等成為費用管理趨勢。調研發(fā)現(xiàn),相比于2022年今年上半年按部門、項目、員工各維度關注度都有明顯提升,其中按員工進行費用管控占比從13.3%提升到16.7%,以周、日為單位查看費用頻率也有顯著增加。

2022-2023制造業(yè)費用管控維度及關注頻次變化

業(yè)務管理者普遍認為“如何完成業(yè)績,如何實現(xiàn)更大的成單,創(chuàng)造更多的流水”,才是他們要考慮的問題。管理者對成本有深刻而全面的認知,是企業(yè)費用控制的關鍵,“要讓各部門看到,錢都花在了哪里”,在業(yè)務中加入成本考核,被越來越多的公司所采納。

先進管理者會讓員工參與到預算管理中來,以項目/客戶/生產(chǎn)線為單位進行目標拆分,每個單位模塊設置相應預算,員工分攤相應的預算包。管理者以周/月/季度為維度對業(yè)務數(shù)據(jù)進行復盤,或根據(jù)執(zhí)行情況調整預算策略,或增加審核環(huán)節(jié),給員工自主性的同時,降低公司管理成本。

3、商務降本:場景聚合平臺的一體化支出

如今,更多企業(yè)開始把目光集中在間接材料采購中,包括差旅消費、商務宴請、勞保用品、辦公采購、快遞貨運、員工體檢、維修服務、設備租賃等。而這部分支出預計占企業(yè)成本的10%-30%。間接材料采購類別繁雜、需求隨機,小額、高頻、多人、多場景、資源分散等特點,這為采購管理帶來極大挑戰(zhàn)。

如今聚合型的企業(yè)消費支出平臺逐漸被更多企業(yè)接受,平臺有較強的議價能力,通過專業(yè)的整合能力聚攏大量供應商,獲取低價資源,通過有效的手段可將這部分費用降低10%-30%。

一體化支出平臺管理流程

制造企業(yè)在選擇聚合型企業(yè)支出平臺時,更看重其一體化的數(shù)字化能力,數(shù)據(jù)連接業(yè)務、財務、人事等內(nèi)部系統(tǒng),打破信息繭房。同時,一體化平臺收集的訂單清晰、數(shù)據(jù)準確,為數(shù)據(jù)化管理打下良好基礎。通過對聚合、沉淀、真實的數(shù)據(jù)分析和挖掘業(yè)務背后的價值,為業(yè)財數(shù)字轉型帶來可能。

以ROI為衡量,評估“看不見的支出”

激活制造業(yè)的韌性與活力

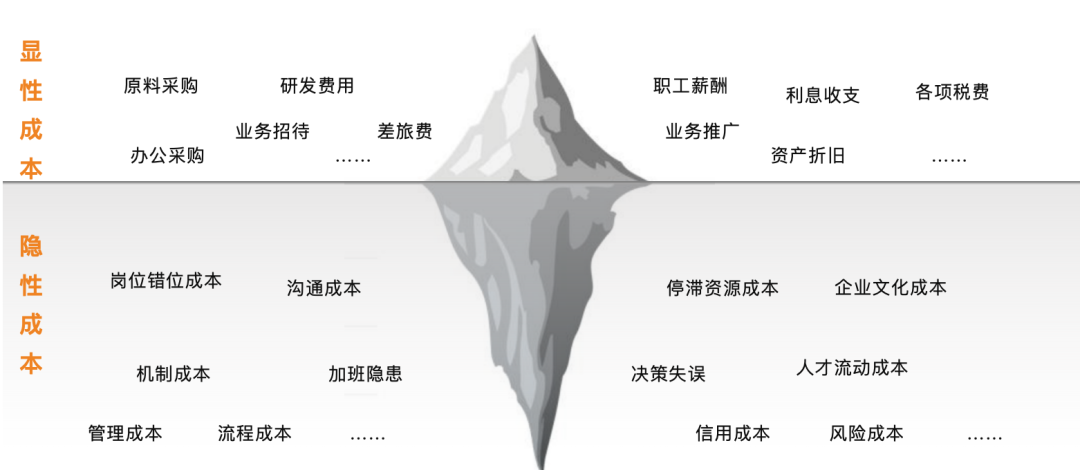

很多企業(yè)更重視顯性成本,往往選擇性的忽略了隱性成本,簡單粗暴的“削減預算”容易引起并發(fā)問題,影響后續(xù)運營,反而為企業(yè)發(fā)展埋下更多隱患,而這些“看不見的”的成本才是企業(yè)發(fā)展的無形殺手。

提效才是ROI型組織的杠桿解,企業(yè)可以通過優(yōu)化流程為管理做減法,從根源上刪繁就簡消除隱性成本。以ROI為導向,以量化的數(shù)據(jù)為支撐,以更加清晰的視角衡量業(yè)務價值,會讓企業(yè)更加注重產(chǎn)出效率。

ROI型財務是以價值為導向,以財務支出費控為主要管理手段,通過控制、決策、評價等方式,實現(xiàn)提升人效、有效降本、價值衡量的目的,進而提高企業(yè)投資回報率,賦能企業(yè)的價值創(chuàng)造和業(yè)務增長。

要求財務以長遠利益角度衡量成本支出,并對“看得見”和“看不見”的成本進行全面評估,重點關注能撬動管理杠桿的隱性成本。

制造企業(yè)“顯性成本”和“隱性成本”分布

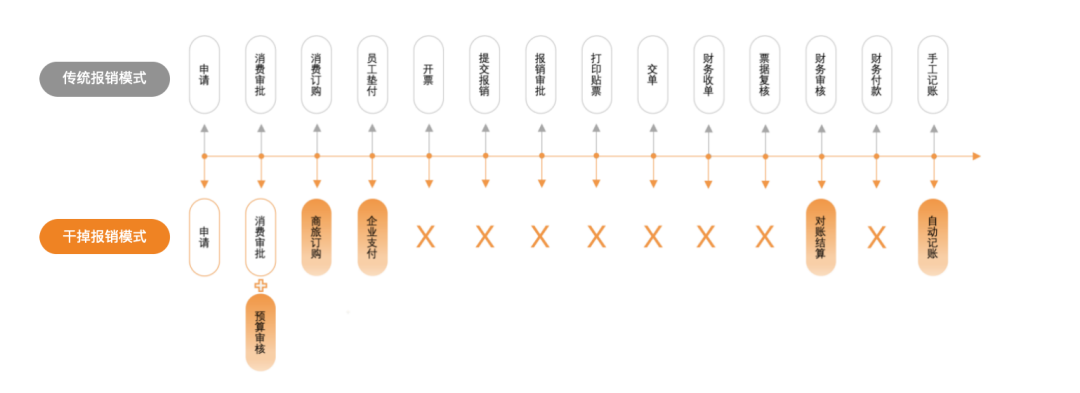

差旅費用是顯性成本,而差旅管理則是典型的隱形成本。一家4000人規(guī)模的制造企業(yè),將近50%的員工有報銷需求,員工每月要花至少1-2小時處理報銷,管理者每月要花4-6小時審批報銷申請。

財務預估處理報銷單數(shù)在1.5萬張,審核發(fā)票數(shù)量5萬張,需要2位全職財務,企業(yè)每年在報銷管理上花費成本將近百萬。通過企業(yè)支付平臺,將傳統(tǒng)報銷的至少14個環(huán)節(jié),優(yōu)化后最多減少至6步,員工不用報銷、不用墊款,財務只需查看消費、定期對賬。

傳統(tǒng)報銷模式與干掉報銷模式流程對比

降本的核心是減少不必要支出,讓企業(yè)聚焦到業(yè)務核心價值上。精細化的數(shù)字管理讓一切有跡可循,讓一切有源可溯。通過合理降本、組織提效的方式獲得更多利潤空間,為企業(yè)引進新技術、新設備、新材料積累充足的資金,并在業(yè)務革新中獲得優(yōu)勢。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據(jù)。

關鍵詞:

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網(wǎng)無關。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內(nèi)容。

如有問題,請聯(lián)系我們!

- 分貝通發(fā)布《ROI型財務管理白皮書》,推動2023-10-31

- 272億元投資留“夏” 2100名人才2023-10-31

- 孕婦如何補鈣?這些補鈣知識點你知道多少2023-10-31

- 引入創(chuàng)新火種,33家創(chuàng)業(yè)公司入選第二屆寧波2023-10-31

- 頂尖時裝設計師澳門CoCo姐時裝發(fā)布會在澳門2023-10-31

- 英格索蘭1英寸鋰電沖擊扳手W9691斬獲國際大獎2023-10-31

- 華為全聯(lián)接大會見證:九方財富智能投資新時2023-10-31

- 中關村電子城·(北京)國際電子總部2023“2023-10-31

- 2023上海國際跨境電商產(chǎn)業(yè)帶博覽會將在國家2023-10-31

- 微眾創(chuàng)客解碼支付寶私域流量2023-10-31

- 織道娃衣:普通人可以做的小眾副業(yè),零花錢2023-10-30

- 從業(yè)界權威評選,看樹根互聯(lián)如何解題數(shù)據(jù)智2023-10-30

- 郵儲銀行衡水市分行多措并舉開展 “四位一2023-10-30

- 郵儲銀行衡水市分行“郵愛驛站”用心傳遞愛2023-10-30

- 助力教科研智能化建設 超云為“雙一流”高2023-10-30

- 官宣|帕沙曼家居簽約成為《溫暖的客棧》節(jié)2023-10-30

- 用勤哲Excel服務器實現(xiàn)服飾企業(yè)管理系統(tǒng)2023-10-30

- 人大金倉三大兼容:MySQL遷移無憂2023-10-30

- 入淘新商如何打爆首個雙11?阿里媽媽x淘寶2023-10-30

- 太空廚房閃現(xiàn)酒泉,康師傅航天品質中國面為2023-10-30

- 碳匯交易市場迎來高速發(fā)展期,北斗航天科技2023-10-30

- 百融云創(chuàng)領航金融數(shù)據(jù)隱私 隱私計算技術確2023-10-30

- 帶你看看12000人的2023桐廬半程馬拉松2023-10-30

- 人大金倉攜手北京信息科技大學培養(yǎng)人才2023-10-30

- 人大金倉榮獲2023“金鼎獎”,金融系統(tǒng)解決2023-10-30

- 恒昌攜“恒友匯”再度受邀出席博鰲全球經(jīng)濟2023-10-30

- 恒榮匯彬:大病保險繳費標準是怎樣的2023-10-30

- ACROBiosystems百普賽斯與演生潮達成戰(zhàn)略合2023-10-30

- “搭乘”政策東風,生活家地板超級星品日地2023-10-30

- 首屆天貓雙11超級發(fā)布,打造超級開場2023-10-30

精彩推薦

- 8月末社會融資規(guī)模存量為368.61萬億元,...

- 貸款平穩(wěn)增長,“組合拳”持續(xù)發(fā)力——8...

- Mysteel早讀:黑色期貨夜盤飄紅,寶武10...

- 招商蛇口更換掌舵人:“老將”蔣鐵峰升任...

- 搭檔超20年合伙人反目,董事長把副董事長...

- 中國探月工程首任首席科學家:下一步我...

- 好消息!奉賢4座口袋公園改造提升工程即...

- cf體驗服資格是永久的嗎(cf體驗版)

- 李家超昨日下午視察災情,稱香港特區(qū)政...

- 存內(nèi)控獨立性不足等問題,證監(jiān)會對華西...

- 美網(wǎng)決賽對陣出爐!2號種子拒絕爆冷,2-...

- 千里走單騎的內(nèi)容概括100字(千里走單騎...

- 洋錢罐借款怎么樣容易下款嗎?看看你就...

- Mysteel晚餐:唐山鋼坯下調40,高爐電爐...

- 9月8日:“農(nóng)產(chǎn)品批發(fā)價格200指數(shù)”比昨...

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心