單季營收首超星巴克中國,瑞幸正式登頂國內咖啡市場

<img _src="https://n.sinaimg.cn/sinakd20230804s/483/w900h383/20230804/3d0f-a0afee62fec456d83f98ab8a84178ada.png" alt="作 者 " 布林"="" data-cke-saved-src="https://n.sinaimg.cn/sinakd20230804s/483/w900h383/20230804/3d0f-a0afee62fec456d83f98ab8a84178ada.png" src="https://n.sinaimg.cn/sinakd20230804s/483/w900h383/20230804/3d0f-a0afee62fec456d83f98ab8a84178ada.png" style="display: block; margin: auto; max-width: 600px;">

作 者 | 布林

“國內咖啡市場格局發生了歷史性的變化。”

北京時間8月1日晚間,瑞幸咖啡發布了2023年第二季度財報。財報顯示,瑞幸咖啡第二季度的多項數據創下歷史新高:總營收62.01億元,同比增長88.0%;美國通用會計準則(GAAP)下凈利潤為9.99億元,去年同期為凈虧損1.15億元;月均交易用戶數為4307萬,同比增長107.9%。

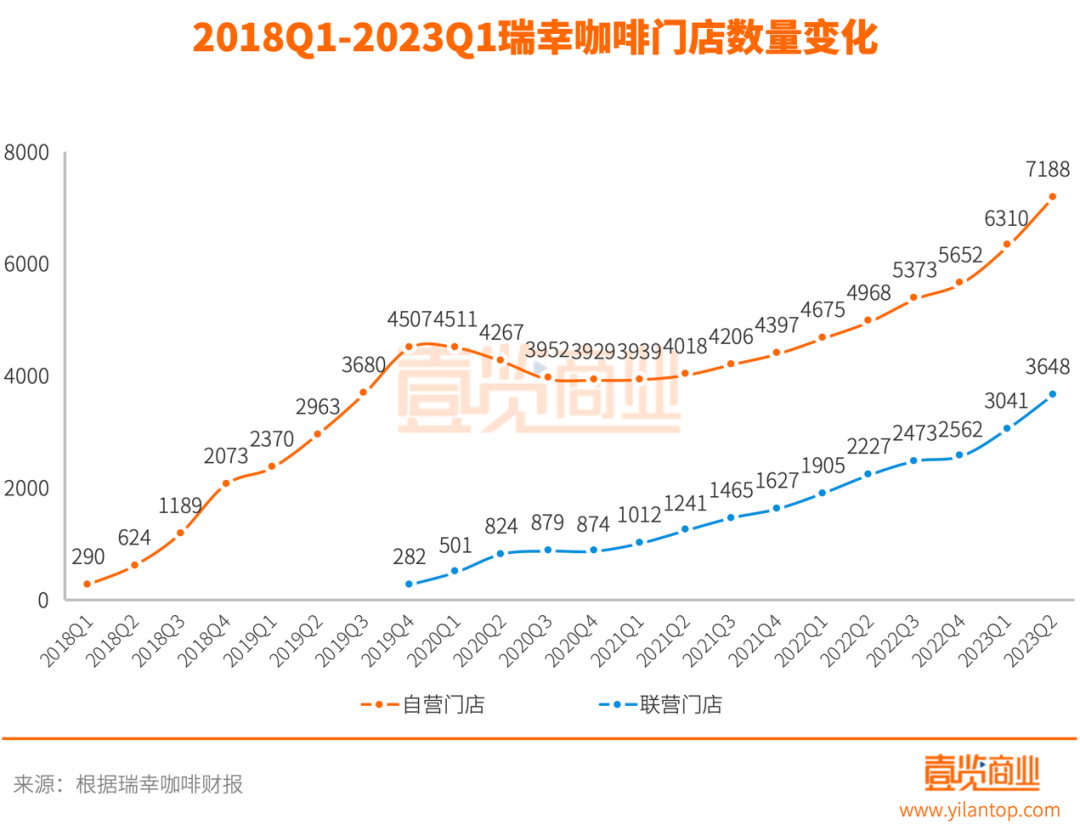

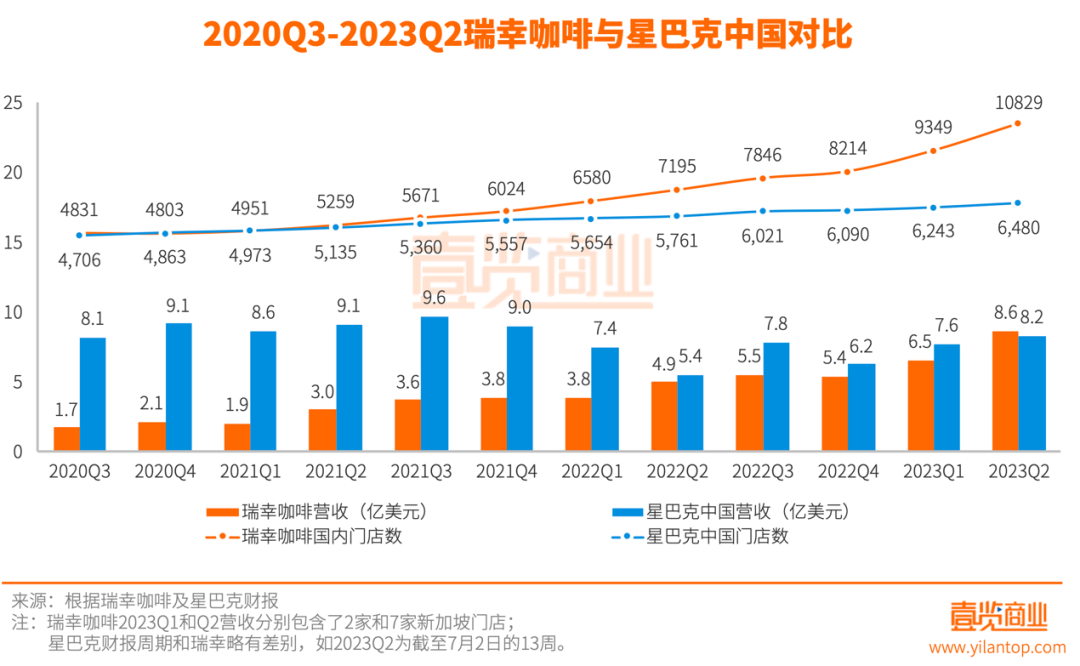

截至6月30日,瑞幸咖啡總門店數達到10836家,成為了國內首個門店數量破萬的連鎖咖啡品牌。并且,瑞幸咖啡第二季度總營收折合8.55億美元,首次在營收上實現對星巴克中國(8.22億美元)的反超。由此,無論是在門店規模還是市場份額上,瑞幸咖啡都已登頂國內咖啡零售市場。

1

瑞幸咖啡持續提速增效

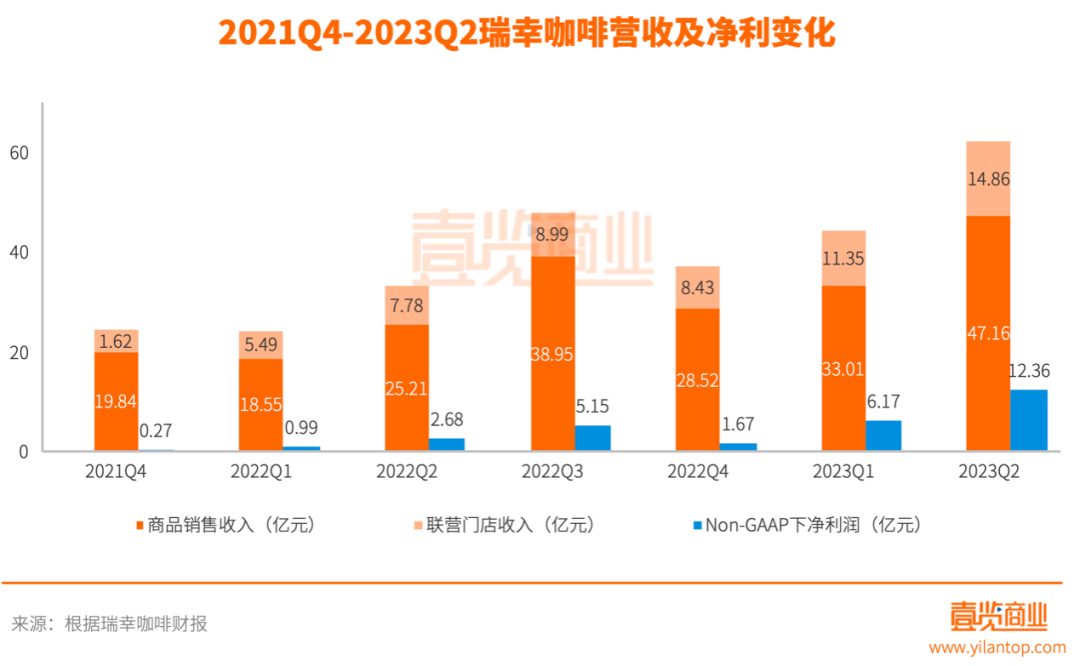

瑞幸咖啡第二季度62.01億元的營收構成中:來自商品銷售的營收為47.16億元(其中現制飲品營收為42.35億元),同比增長87.0%;來自聯營門店的營收為14.86億元,同比增長91.1%。非美國通用會計準則(non-GAAP)下凈利潤為12.36億元,同比大漲260.82%。

截至6月30日,瑞幸咖啡總門店數達10836家,包含7188家自營門店和3648家聯營門店,門店數量在連鎖咖啡品牌中已經是獨一檔的存在,領先第二名的星巴克中國多達4356家。

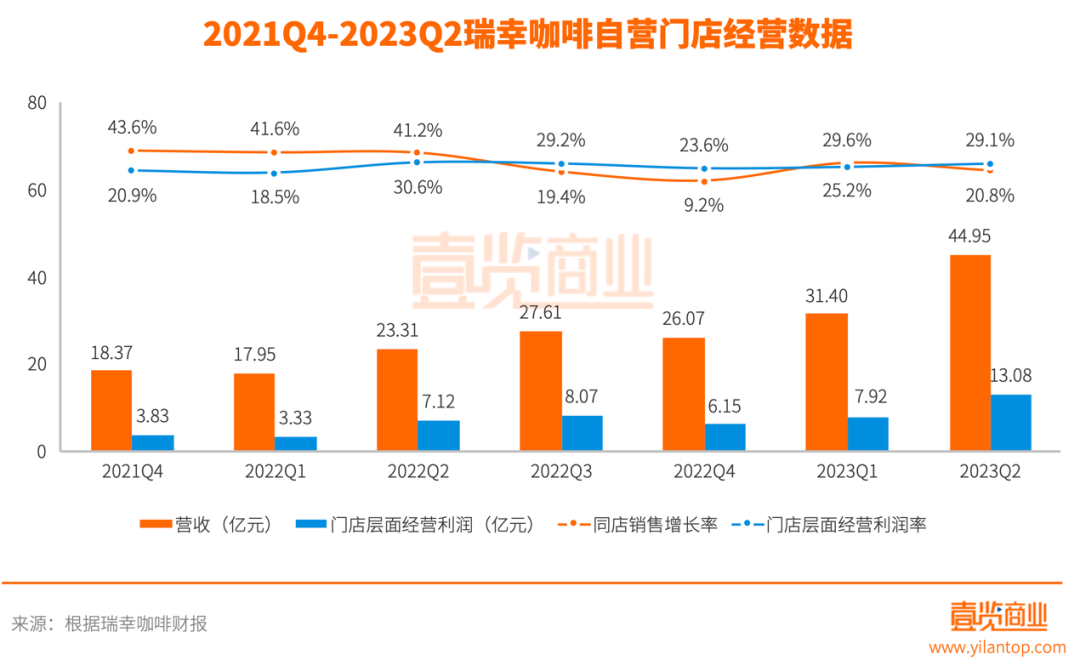

自營門店部分,瑞幸咖啡第二季度取得營收44.95億元,同比增長85.22%,門店層面經營利潤13.08億元,同比增長89.55%,經營利潤率為29.1%,同店銷售增長率為20.8%。單個自營門店平均單日銷售額達6948.77元,同比提升30.86%。

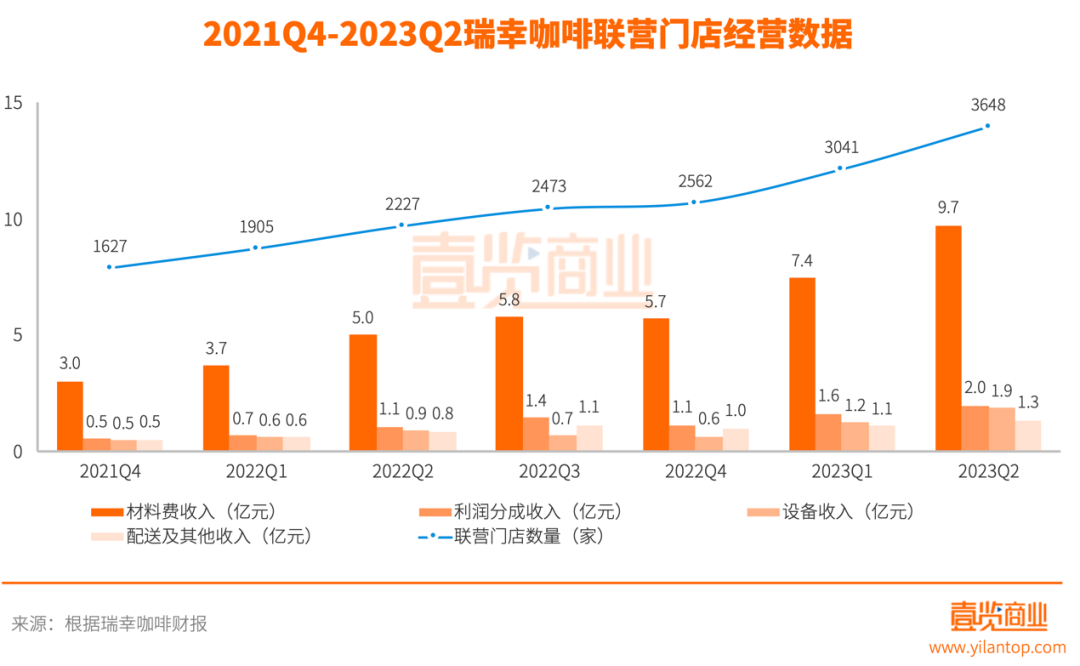

聯營門店部分,去年12月和今年1月,瑞幸咖啡分別向41個城市和33個城市開放合作伙伴招募。今年5月29日起,瑞幸咖啡在聯營合作模式為基礎上,向所有開放聯營的城市開放了帶店加盟模式。在強勁的聯營模式推動下,瑞幸咖啡第二季度聯營門店新增607家,為單季新高,聯營門店取得營收為14.86億元,同比增長91.1%,單個聯營門店可為瑞幸咖啡貢獻營收40.73萬元,同比增長16.66%。

從整體數據來看,瑞幸咖啡表現優異,無論是自營還是聯營,在營收、利潤、門店數、訂單量等經營基本面數據方面均達到歷史最高水平且增勢不減。

瑞幸咖啡董事長兼CEO郭謹一表示,今年二季度,面對日益激烈的市場競爭環境,瑞幸咖啡憑借獨特的商業模式、運營效率和規模優勢,持續實現了營收和利潤的高速增長。

2

成本效果進一步優化

“9.9元”活動收效顯著

6月5日,瑞幸咖啡在第10000家門店開業之際,同步推出了每周“9.9元”咖啡,一時引發了外界對于咖啡行業再次陷入價格戰的討論,有人質疑瑞幸咖啡被競爭對手的激進打法裹挾。但實際上,瑞幸咖啡此次的優惠活動并非盲目被動參戰,而是基于品牌優勢、規模優勢、供應鏈優勢和效率優勢所帶來的綜合成本優勢基礎上的價格戰略。從結果來看,該舉措可謂事半功倍,在成本微增的前提下實現了用戶規模和銷量的大幅增長。

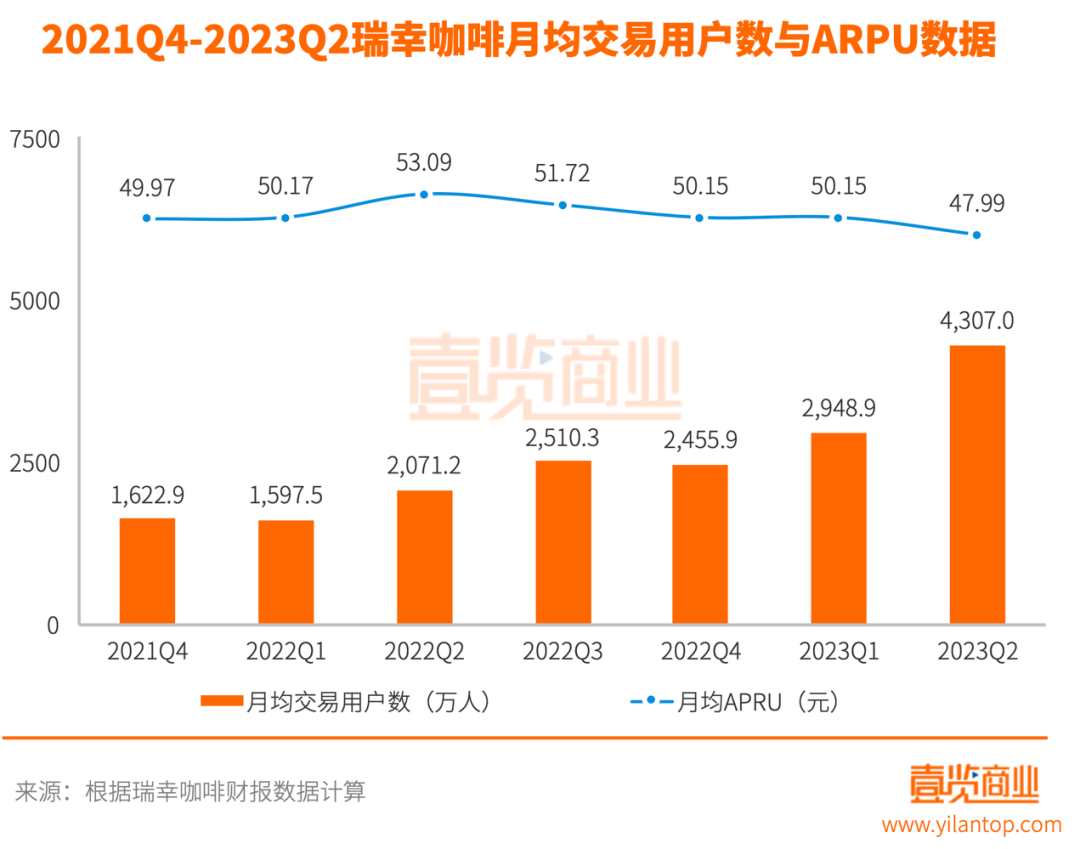

瑞幸咖啡6月交易客戶數沖至5000萬,創歷史新高,從而帶動了第二季度整體的月均交易用戶數達到4307萬,同比增長107.9%,而月均APRU為47.99元,僅有9.59%的流失。

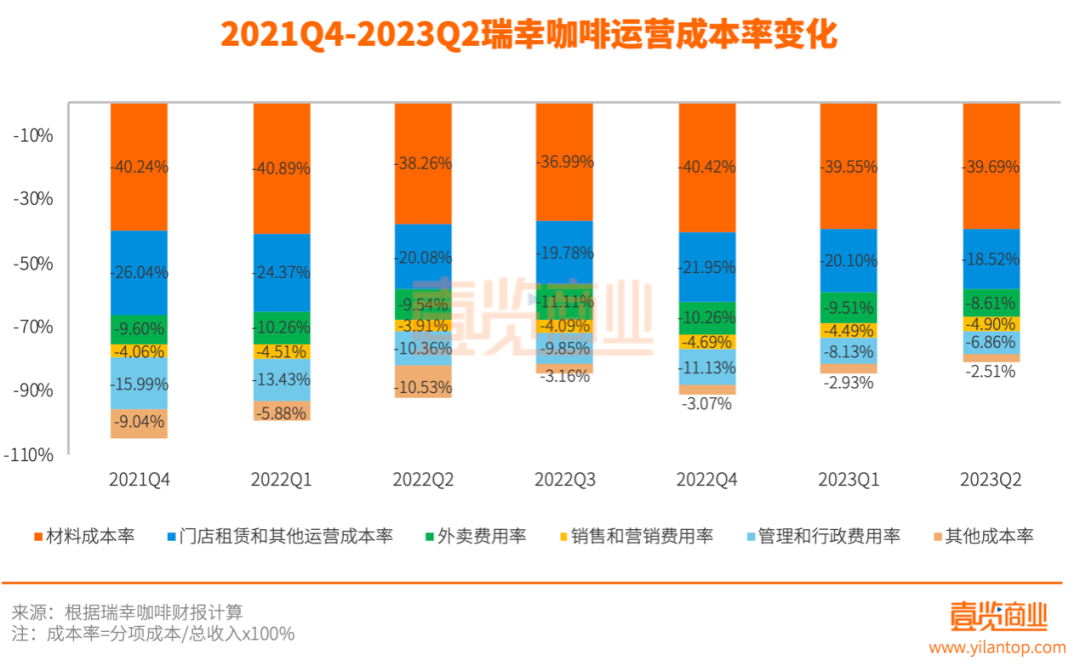

第二季度,瑞幸咖啡的毛利率從去年同期61.74%微降至60.31%。之所以能在促銷之下還能保證毛利率的穩定性,得益于瑞幸咖啡的近年來強化供應鏈能力建設帶來的原材料成本優勢。

早在2021年4月,瑞幸咖啡首個全產線自動化智慧型烘焙基地就在福建正式投產,年烘焙產能1.5萬噸。去年12月,瑞幸咖啡第二個烘焙基地在江蘇昆山正式破土動工,計劃于2024年建成并正式投入生產,預計年烘焙產能3萬噸。今年2月底,瑞幸咖啡啟動了“全球尋豆之旅”計劃,深入全球咖啡原產地探訪優質產區和知名莊園,深度參與咖啡種植采收、生豆處理、咖啡品質把控等各個環節。

門店租賃和其他運營成本率從去年第二季度的20.08%進一步下降至18.52%。這主要依賴于兩方面:一是整體門店網絡管理上,瑞幸咖啡于去年6月底順利完成并上線運行“混合雙云項目”,達成了支撐500萬日訂單量的技術體系目標;二是在單店運營上,瑞幸咖啡已經制定了一套成熟的大數據選址、門店人員排班、物料管理以及生產的自動化、人才體系標準化培養的方案,保證門店層面效率的最大化。

當然,產品能力是瑞幸咖啡取得用戶信任度的底層基礎。瑞幸咖啡擁有一套貫穿產品分析、菜單管理、產品研發、測試到優化各個層面數字化研發體系,研發出了厚乳拿鐵、生椰拿鐵、絲絨拿鐵、生酪拿鐵等多款現象級產品。第二季度,瑞幸咖啡多項產品創下里程“杯”。比如4月3日,生椰拿鐵在上線2周年之際銷量正式突破3億杯,4月10-16日,冰吸生椰拿鐵首周便突破666萬杯。

在供應鏈、門店網絡、產品、運營、營銷的多力協同下,瑞幸咖啡第二季度的營業利潤率達到了18.9%,遠超去年同期的7.3%。這也給了瑞幸咖啡更多讓利用戶的底氣。財報電話會議上,郭謹一宣布,“9.9元”活動將至少持續兩年,以加速提升瑞幸咖啡的市場份額,推動中國咖啡市場的持續發展。

3

坐上國內咖啡市場頭把交椅后

瑞幸咖啡奔赴海外“星辰大海”

在瑞幸咖啡發出第二季度財報后,星巴克也隨即發布了2023財年第三季度(截至7月2日的13周)的數據。數據顯示,瑞幸咖啡在2023年第二季度憑借折合8.55億美元的營收,超過了星巴克中國第三財季的8.22億美元,首次完成了單季的營收超越。這對于國內咖啡市場可謂歷史性的一刻,意味著行業第一將不再被外資品牌壟斷。

2019年底到2021年初,是瑞幸咖啡和星巴克中國在門店數量競爭上比較焦灼的時間段。但從2021年第三季度開始,瑞幸咖啡逐步拉大了與星巴克在門店規模上的優勢,最終在今年第二季度實現了營收的反超。

如今的咖啡市場已經發展成“兩超多強”的紅海,不僅新入局者眾多,頭部和中腰部品牌也在加快跑馬圈地的速度。當然,不少品牌為了避免在最激烈的價格帶以及和瑞幸在奶咖方向上的直接競爭,另辟蹊徑選擇了高端化精品咖啡路線。

對于瑞幸咖啡來說,國內市場尤其下沉市場依然有極大的空間,擁有成熟擴張模式和品牌效應的瑞幸咖啡只要做好自己,長時間保持增長勢頭不是問題。

除了國內,瑞幸咖啡已將目光放至海外,新加坡便是瑞幸咖啡的出海第一站,二季度新加坡門店已達7家,在一季度基礎上新增5家,業績持續向好。今年3月31日,瑞幸咖啡新加坡門店兩店齊開,第二季度又新增5家。隨著7月22日最大的一家門店星耀樟宜機場店正式開業后,瑞幸咖啡在新加坡的門店數已經達到9家。據壹覽商業了解,瑞幸咖啡在新加坡將針對不同場景開設PICK UP快取店和RELAX悠享店,當地門店延用了國內“經典咖啡+爆款產品”的菜單。未來,瑞幸咖啡還將針對當地市場推出特色新品。不難看出,新加坡門店的成功讓瑞幸持續布局海外市場更有信心。

值得一提的是,作為一家將全球化定為戰略目標的消費品牌,瑞幸咖啡始終在貫徹和踐行可持續發展理念。5月15日,瑞幸咖啡正式加入世界上最大的推進企業可持續發展的國際組織——聯合國全球契約組織(UNGC)。

郭謹一表示:“我們將在自身運營管理中深度融合可持續發展理念,始終關注社會責任,不斷優化自身可持續發展戰略頂層設計,依托數字化科技優勢,持續加大可持續商業模式、可持續價值鏈以及可持續社會生態三大戰略方向的投入,逐步實現可持續發展融入業務,驅動業務,提升可持續發展的影響力。”

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

- 單季營收首超星巴克中國,瑞幸正式登頂國內2023-08-04

- 小贏卡貸(小贏卡貸)2023-08-04

- 正恒動力IPO:公司內控與員工持股飽受質疑2023-08-04

- 暴雨過后,這些飲食衛生要注意!2023-08-04

- 和田墨玉適合什么人佩戴2023-08-04

- 天邦食品:8月3日獲融資買入822.07萬元,占2023-08-04

- 金固股份:8月3日獲融資買入1.14億元,占當2023-08-04

- 招商港口召開股東大會及董事會,馮波鳴當選2023-08-04

- 暑期“博物館熱”持續升溫折射了什么?2023-08-04

- 天娛數科(002354):8月3日北向資金減持242023-08-04

- 螞蟻財富追求正收益系列幫助理財小白實現財2023-08-04

- 比亞迪汽車研究院通風降噪系統完美交付,睿2023-08-04

- 防范化解金融風險取得重要成果 玖富等信息2023-08-04

- 江淮釔為3完成區域上市,江淮汽車在新能源2023-08-04

- 美國阿拉斯加州以南海域發生5.6級地震2023-08-04

- 學生案例分享:講講實訓/付費實習到底有沒2023-08-04

- 廣西靖西:葡萄豐收“甜蜜”上市2023-08-04

- 民生工程 不能淡化民生底色2023-08-04

- 聯特科技:8月3日獲融資買入2808.93萬元2023-08-04

- 創業慧康:8月3日融券賣出金額13.56萬元,2023-08-04

- 拓維信息:8月3日融券賣出金額347.58萬元,2023-08-04

- 被責″蜜蜂″殺手,氟蟲腈將在巴西被禁用嗎2023-08-04

- here we go!巴黎激活登貝萊5000萬歐違約2023-08-04

- 英國央行上調基準利率至5.25%2023-08-04

- qq炫舞手游成長守護在哪(qq炫舞守護神怎么2023-08-04

- “炒停售”大限過后,1.7萬億增量保險資金2023-08-04

- 上半年西安居民人均可支配收入21725元 實2023-08-04

- 南京證券:8月3日獲融資買入1.21億元,占當2023-08-04

- 富創精密:8月3日獲融資買入332.58萬元,占2023-08-04

- 光明乳業:8月3日獲融資買入650.79萬元,占2023-08-04

精彩推薦

- 正恒動力IPO:公司內控與員工持股飽受質疑

- 暑期“博物館熱”持續升溫折射了什么?

- 學生案例分享:講講實訓/付費實習到底有...

- 被責″蜜蜂″殺手,氟蟲腈將在巴西被禁...

- 英國央行上調基準利率至5.25%

- “炒停售”大限過后,1.7萬億增量保險資...

- A股七月“真金白銀”回購超27億元

- 安圖縣兩江鎮北大陰子村志愿者服務隊(關...

- 為民營經濟高質量發展創造更優環境

- oppoa8手機參數配置圖片(oppoa8手機參數)

- 具俊曄陪小 S 一家游韓國被偶遇 三個...

- 8月3日維科精密(301499)龍虎榜數據:...

- 雨水增多、網紅效應推漲價格,知了猴比...

- 中俄職業教育聯盟成立

- rtx3080顯卡(rtx3080)

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心