華峰化學(xué):2021年盈利能力大幅增長 氨綸市場進入歷史高位

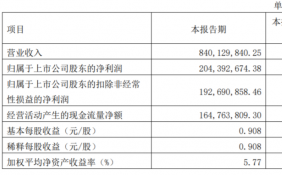

華峰化學(xué)公司發(fā)布2021年度報告和2022年一季報,2021全年實現(xiàn)營業(yè)收入283.67億元,同比增長92.66%,實現(xiàn)歸屬母公司凈利潤79.36億元,同比增長248.23%,實現(xiàn)扣非歸母凈利潤78.58億元,同比增長258.13%。2022Q1公司實現(xiàn)營業(yè)總收入72.93億元,同比增長25.87%,公司實現(xiàn)歸屬母公司凈利潤13.62億元,同比下降16.93%,實現(xiàn)扣非歸屬凈利潤13.42億元,同比下降17.23%。

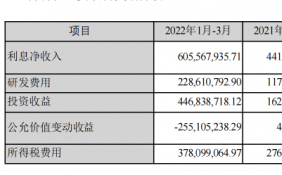

主營產(chǎn)品量價齊升,公司盈利能力大幅增長。公司2021年實現(xiàn)歸屬母公司凈利潤79.37億元,同比增長248.23%;2022Q1單季實現(xiàn)歸屬母公司凈利潤13.62億元,同比下跌16.93%,環(huán)比下降24.75%。盈利能力方面,2021全年毛利率為38.70%,同比提升13.86pct,凈利率為27.98%,同比提升12.50pct;ROE為51.91%,同比提升30.01pct。期間費用方面,2021全年公司期間費用率合計為8.01%,同比上升3.1pct。其中,銷售費用率為0.72%,同比上升0.27pct,管理費用(含研發(fā)費用,可比口徑)率為7.06%,同比上升2.61pct,財務(wù)費用率為0.23%,同比上升0.22pct。受益于主要產(chǎn)品的景氣持續(xù),公司盈利能力有大幅提升。

氨綸市場需求旺盛,景氣周期龍頭受益。氨綸市場進入歷史高位:據(jù)卓創(chuàng)資訊,氨綸商品參考價2021全年均價為67356元/噸,同比上漲121.95%。全國氨綸產(chǎn)能從2017年的75.05萬噸增加到2020年的89.20萬噸,CAGR=4.41%,維持穩(wěn)定增長態(tài)勢。2021年氨綸產(chǎn)能為98.27萬噸,增加9.07萬噸,同比增長10.17%,而近年來我國氨綸表觀消費量增速逐年上升,2021年增長至78.93萬噸,同比增長為17.61%,大幅超于供給端增速,供不應(yīng)求局面加速形成。疊加海外需求復(fù)蘇及防疫物資常態(tài)化需求等多重因素,2021年氨綸市場整體需求旺盛、發(fā)展迅猛,產(chǎn)品價格、行業(yè)負(fù)荷值、利潤等均處于近多年來的歷史高位。從價差來看,2021全年氨綸-純MDI-PTMEG平均價差為29310元,同比上漲了118.65%。公司作為國內(nèi)氨綸龍頭企業(yè),價差擴大為公司帶來盈利彈性,公司2021年延續(xù)高盈利。2022Q1單季氨綸商品參考平均價為55748元/噸,同比增長11.84%,環(huán)比下降25.25%。從價差來看,氨綸-純MDI-PTMEG平均價差為15416元,同比下跌49.73%。其中主要原因為氨綸主要原材料價格大幅上漲,PTMG價格上漲151.51%,MDI價格上漲48.8%,同時由于氨綸新增產(chǎn)能釋放以及市場需求放緩等因素,氨綸價格高位向下調(diào)整、價差縮小,導(dǎo)致公司盈利有所下滑。龍頭產(chǎn)能持續(xù)加碼:公司9月1日發(fā)布公告稱,“10萬噸/年差別化氨綸”項目二期(產(chǎn)能為4萬噸/年)已經(jīng)進入調(diào)試階段,已于2021Q4貢獻(xiàn)增量,截止2021年12月31日,公司已具備氨綸年產(chǎn)能22.5萬噸;此外,2021上半年公司宣布投資建設(shè)“30萬噸/年差別化氨綸”項目,項目預(yù)計分三期在72個月內(nèi)建成投產(chǎn),該項目目前順利推進,當(dāng)前已取得不動產(chǎn)權(quán)證書,項目建成后公司氨綸產(chǎn)能將超50萬噸,同時產(chǎn)品差異化比重將進一步提高,項目采用的新設(shè)備、新工藝、新技術(shù)將進一步降低公司整體生產(chǎn)成本,并帶來豐厚的利潤回報。

下游尼龍66與PBAT需求快速擴張,己二酸有望充分受益。鞋底原液方面,Q1單季均價為22953元/噸,環(huán)比上漲14.77%;步入2022年,鞋底原液需求環(huán)比改善,對業(yè)績產(chǎn)生正向貢獻(xiàn)。己二酸方面,根據(jù)Wind資訊,2021全年均價為10711元/噸,同比上漲56.96%,己二酸-純苯-硝酸均價差為3245元/噸,同比上漲27.50%。2021年,國內(nèi)己二酸產(chǎn)能達(dá)到274萬噸,同比增長7.87%,產(chǎn)量190.7萬噸,同比增長22.48%,己二酸消費量148萬噸(不包含出口),同比增長10.08%。2021年受原料高位震蕩及市場供需關(guān)系影響,國內(nèi)己二酸市場價格走勢呈現(xiàn)整體上行行情。2022Q1單季均價為13470元/噸,環(huán)比上漲5.90%;Q1單季己二酸-純苯-硝酸均價差為6022元/噸,環(huán)比上漲20.80%。原料端方面,2021年純苯價格上升74.85%,價格持續(xù)走高,成本壓力有所增大。供應(yīng)端方面,2021年上半年新產(chǎn)能投產(chǎn)(華魯新線投產(chǎn),洪鼎及遼化老線重啟),下半年閑置產(chǎn)能紛紛重啟,供應(yīng)過剩壓力加劇。需求端方面,下游PBAT行業(yè)新增產(chǎn)能不及預(yù)期、受國際運輸影響己二腈寧波到港數(shù)量明顯減少,PA66開工負(fù)荷被壓制、傳統(tǒng)聚氨酯領(lǐng)域需求受其他原料價格波動及供應(yīng)影響較大,整體下游需求跟進不及預(yù)期。長期來看,隨著國內(nèi)各地“禁塑令”政策的逐步制定和執(zhí)行,可降解塑料對傳統(tǒng)塑料的替代進程將全面加速,目前國內(nèi)可降解塑料PBAT在建和規(guī)劃產(chǎn)能超過800萬噸,呈現(xiàn)大幅擴張趨勢,同時國內(nèi)己二腈技術(shù)突破,尼龍66將迎來爆發(fā)性增長,原料己二酸有望充分受益。公司當(dāng)前擁有75.5萬噸/年的己二酸產(chǎn)能,擬投資建設(shè)115萬噸/年己二酸擴建(六期)項目,預(yù)計兩年內(nèi)建成投產(chǎn),具備產(chǎn)能翻倍空間。

風(fēng)險提示:宏觀經(jīng)濟大幅波動風(fēng)險;原材料產(chǎn)品價格波動風(fēng)險;產(chǎn)能釋放不及預(yù)期風(fēng)險;疫情惡化影響需求風(fēng)險。

盈利預(yù)測:由于氨綸價格波動,我們調(diào)整盈利預(yù)測。預(yù)計2022-2023年歸母凈利潤分別為59.02億元、71.15億元(原為82.78億元、83.86億元),新增2024年歸母凈利潤65.51億元,EPS分別為1.19元、1.43元、1.32元,維持“買入”評級。

關(guān)鍵詞: 華峰化學(xué)盈利能力大幅增長 氨綸市場 扣非歸母凈利潤 主營產(chǎn)品量價齊升

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個人觀點,與太平洋財富網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

如有問題,請聯(lián)系我們!

- 華峰化學(xué):2021年盈利能力大幅增長 氨綸市2022-05-07

- 揚杰科技:行業(yè)景氣度有所分化,產(chǎn)品結(jié)構(gòu)升2022-05-07

- 蒙牛:從源頭完善奶源建設(shè) 實現(xiàn)中國乳品可2022-05-07

- 有屋智能入選2021年度青島市新經(jīng)濟潛力企業(yè)2022-05-07

- 男性問題的常見階段,首個國產(chǎn)早泄藥(大犀2022-05-07

- 花冠貝智康新打法!用“活性營養(yǎng)”賦能嬰配2022-05-07

- 四川物通科技有限公司戰(zhàn)略投資成都秘境智旅2022-05-07

- 支付寶理財穩(wěn)健專區(qū),多項標(biāo)簽助力從優(yōu)選擇2022-05-07

- 搞衛(wèi)生居然這么簡單!萊克吸塵洗地機,幫你2022-05-07

- 2021年云安全行業(yè)報告:中國云安全行業(yè)發(fā)展2022-05-07

- 三孚新科擬向激勵對象授予800萬份股票期權(quán)2022-05-07

- 格力電器:一季報業(yè)績超預(yù)期 盈利能力將加2022-05-07

- 睿昂基因(688217.SH)發(fā)布公告:限售股上市2022-05-07

- 興源動力再次向港交所提交上市申請 國泰君2022-05-07

- 馬斯克440億美元收購?fù)铺匕柑岢龇商魬?zhàn) 2022-05-07

- 華秦科技(688281.SH)發(fā)布公告:擬以資本公2022-05-07

- 美國二手車批發(fā)價格持續(xù)下滑 高價時期或已2022-05-07

- 三大股指均連跌五周 美聯(lián)儲可能收緊政策力2022-05-07

- 歐洲央行預(yù)計7月加息 科技股和零售股遭廣2022-05-07

- 聯(lián)儲不斷提前加息 鷹派預(yù)期已到極致2022-05-07

- 德國股市在星期五走低 軟件、媒體和金融服2022-05-07

- 英國股市在星期五走低 工業(yè)運輸和房地產(chǎn)等2022-05-07

- 草本洗護爆火!寵物洗護市場上的新選擇2022-05-06

- 易鑫集團一季度實現(xiàn)融資交易量15.12萬宗,2022-05-06

- 不占地裝得多還時尚!海信真空冰箱演繹空間2022-05-06

- 天山電子:行業(yè)先進技術(shù)水平,獲良好市場口2022-05-06

- 蘑菇屋海鮮粉早餐遇難題?容聲冰箱用“杯裝2022-05-06

- 隆揚電子:掌握 5G屏蔽材料核心技術(shù),加大2022-05-06

- 大旗財稅董事長李天智:創(chuàng)業(yè)13載,我是怎么2022-05-06

- 蕉下成就“戶外防曬第一股”,顧均輝:做專2022-05-06

精彩推薦

- 哪些是金剛石線概念股?相關(guān)的有東尼電子...

- FDY有哪些上市公司?相關(guān)的有恒逸石化、...

- 聚合物鋰電池概念股有哪些?相關(guān)的有鳳...

- 鋰電池龍頭上市公司有哪些?相關(guān)的有國軒...

- 鉍概念股有哪些?相關(guān)的有金貴銀業(yè)、馳...

- 食用菌概念股名單 相關(guān)概念股有哪些?

- 鈦精礦股票概念有哪些?相關(guān)的有盛和資...

- CIS芯片概念尾盤報跌 相關(guān)概念股有哪些?

- 冷軋板龍頭上市公司有哪些?相關(guān)的有攀...

- 通信電纜概念報跌 相關(guān)概念股有哪些?

- 骨科概念股龍頭有哪些?相關(guān)的有大博醫(yī)療...

- 2022年QLED概念上市公司一覽 相關(guān)的有...

- 房地產(chǎn)銷售行業(yè)上市公司股票有哪些?相...

- 電解液概念龍頭股有哪些?相關(guān)的有天際...

- 海綿概念股有哪些?相關(guān)的有正海生物、...

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心