巨資收購(gòu)海外資產(chǎn) 復(fù)星旅游文化硬核業(yè)績(jī)背后的真相

在旅游行業(yè),復(fù)星旅游文化(01992)已成為巨資收購(gòu)海外資產(chǎn)并通過(guò)持續(xù)的商業(yè)模式創(chuàng)新獲得長(zhǎng)足發(fā)展的成功模板。

復(fù)盤(pán)公司發(fā)展史,2015年以總代價(jià)9.58億歐元(按當(dāng)時(shí)匯率算約67億元)收購(gòu)連年虧損的Club Med,于首年實(shí)現(xiàn)項(xiàng)目盈利,與此同時(shí)著手在國(guó)內(nèi)打造旅游目的地品牌,2018年亞特蘭蒂斯成功運(yùn)營(yíng),以運(yùn)營(yíng)+周邊服務(wù)+地產(chǎn)創(chuàng)新模式獲得成功,業(yè)績(jī)形成了以Club Med+旅游目的地雙驅(qū)動(dòng)。之后該公司不斷完善兩大業(yè)務(wù)矩陣,包括升級(jí)度假村,打造太倉(cāng)及麗江復(fù)游城,收購(gòu)海外品牌及拓展度假周邊服務(wù)。

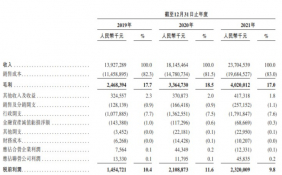

業(yè)績(jī)是反映經(jīng)營(yíng)策略的一面鏡子,2015-2019年,復(fù)星旅游文化營(yíng)業(yè)額復(fù)合增長(zhǎng)率為18.13%,Club Med貢獻(xiàn)核心收入及利潤(rùn),亞特蘭蒂斯業(yè)績(jī)持續(xù)釋放,新增項(xiàng)目有序投建。然而2020年后疫情導(dǎo)致行業(yè)重創(chuàng),但2020-2021年期間,在抗風(fēng)險(xiǎn)及復(fù)蘇能力上,該公司均優(yōu)勝于同行,2021年?duì)I業(yè)額增長(zhǎng)31.2%,其中Club Med下半年?duì)I業(yè)額翻倍。

2022年Q1,雖然亞特蘭蒂斯3月受到了疫情影響,但海外復(fù)蘇強(qiáng)勁,度假村及旅游目的地運(yùn)營(yíng)以及旅游休閑服務(wù)及解決方案的營(yíng)業(yè)額為41.98 億元,同比增長(zhǎng)達(dá)306.6%,其中Club Med 營(yíng)業(yè)額為33.68 億元,同比增長(zhǎng)506.4%,容納能力恢復(fù)到2019 年同期的83.0%。截止2022年4月16日,該公司錄得2022年上半年累計(jì)預(yù)訂量同比增長(zhǎng)385.6%,恢復(fù)至2019年同期的92.9%。

按照披露,預(yù)計(jì)復(fù)星旅游文化Q2也將錄得不錯(cuò)的增長(zhǎng)水平,上半年業(yè)績(jī)有望翻倍并實(shí)現(xiàn)盈利。那么,硬核業(yè)績(jī)的背后,該公司如何做到的呢?

Club Med發(fā)展基因,產(chǎn)品力及模式創(chuàng)新

智通財(cái)經(jīng)APP了解到,復(fù)星旅游文化品牌矩陣包括Club Med、旅游目的地(亞特蘭蒂斯、麗江及太倉(cāng))和泛秀及迷你營(yíng)等度假服務(wù)的周邊品牌,另外通過(guò)收購(gòu)Thomas Cook,完善酒店運(yùn)營(yíng)品牌。下面我們將按品牌進(jìn)行詳細(xì)探究公司的發(fā)展脈絡(luò),挖掘公司產(chǎn)品力及商業(yè)模式,找到其硬核業(yè)績(jī)背后的真相。

先看Club Med,Club Med是復(fù)星旅游文化的核心品牌,資產(chǎn)分布于全球,在度假村類(lèi)型上山地/陽(yáng)光/Joyview分別有 19/41/3 家,區(qū)域上歐非中東/美洲/亞太地區(qū)分別有 35/12/16家。自收購(gòu)以來(lái),通過(guò)高端化、全球化及快樂(lè)數(shù)字化的發(fā)展戰(zhàn)略將推動(dòng)產(chǎn)品升級(jí),并通過(guò)輕資產(chǎn)模式加速全球市場(chǎng)擴(kuò)張。

實(shí)際上,Club Med最大的行業(yè)優(yōu)勢(shì)在于產(chǎn)品力,首創(chuàng)一價(jià)全包業(yè)務(wù)模式,即游客按全包價(jià)格享受各種陽(yáng)光或滑雪活動(dòng),包括住宿、娛樂(lè)、兒童看護(hù)、餐飲及開(kāi)放式酒吧等在內(nèi)多種服務(wù)。因?yàn)槟繕?biāo)群體主要為家庭用戶,該公司打造獨(dú)特G.O團(tuán)隊(duì),為旅客提供全面管家式服務(wù),大幅提升游客游玩體驗(yàn)。

但一價(jià)全包制很容易被同行所模仿,因此該公司需要不斷的提升產(chǎn)品力以獲得客戶認(rèn)可。如何提升呢?智通財(cái)經(jīng)APP了解到,該公司從高“性價(jià)比”出發(fā),一方面在定價(jià)上給到更實(shí)惠的價(jià)格,另一方面升級(jí)服務(wù)配套水平,包括G.O服務(wù)體系。2021年,Club Med每日床位價(jià)格1322.9元,7年復(fù)合增長(zhǎng)率僅為4.03%,而四五星度假村容納能力占比提升至93.7%,提升超過(guò)20個(gè)百分點(diǎn)。

此外,除了線下體驗(yàn)外,該公司不斷推進(jìn)數(shù)字化創(chuàng)新,增強(qiáng)線上體驗(yàn),通過(guò)客戶服務(wù)數(shù)字化、銷(xiāo)售營(yíng)銷(xiāo)數(shù)字化及度假村運(yùn)營(yíng)數(shù)字化推進(jìn),并開(kāi)發(fā)度假村的應(yīng)用程序,提升線上獲客渠道以及客戶粘性,同時(shí)也提高運(yùn)營(yíng)效率。2021年其直銷(xiāo)比例73.5%,較2015年提升11.6個(gè)百分點(diǎn)。

一價(jià)全包制及高性價(jià)比的產(chǎn)品策略沿用在國(guó)內(nèi)的項(xiàng)目,目前在國(guó)內(nèi)運(yùn)營(yíng)的度假村包括亞布力、北大壺、桂林、黃金海岸、北京以及三亞等,根據(jù)地區(qū)消費(fèi)水平,每日單價(jià)定價(jià)在1000-2500元,因地制宜開(kāi)發(fā)配套服務(wù)項(xiàng)目。其實(shí)在性價(jià)比上遠(yuǎn)高于國(guó)內(nèi)同價(jià)位的酒店,獲得游客的高度認(rèn)可,在業(yè)績(jī)上也佐證了中國(guó)化的成功。

產(chǎn)品力及商業(yè)模式的全球化擴(kuò)張賦予Club Med更強(qiáng)勁的生命力,但在擴(kuò)張模式上,2015 年后全面采用輕資產(chǎn)模式,新開(kāi)的度假村包括Club Med Joyview均采用租賃或者管理合約模式,目前這兩種模式下的度假村占比近八成。輕資產(chǎn)模式下,大幅度降低資本開(kāi)支,提升盈利水平,這也是Club Med的EBITDA持續(xù)性增長(zhǎng)的核心原因。

2021年,歐非中東和美洲地區(qū)營(yíng)業(yè)額在度假村中的占比為 66.1%和 24.3%,亞太區(qū)因?yàn)橄掳肽?span id="5txpbrp5r" class="keyword">疫情貢獻(xiàn)有所下降至9.6%,整體度假村區(qū)域分布較為平衡。該公司計(jì)劃在22-24年前全球以輕資產(chǎn)模式新開(kāi)17家度假村,其中7家落地中國(guó),輕資產(chǎn)模式下,利潤(rùn)率有望持續(xù)抬升。

回歸業(yè)績(jī),2015-2019年,Club Med營(yíng)業(yè)額保持中雙位數(shù)的復(fù)合增速,EBITDA復(fù)合增速超過(guò)50%,在疫情時(shí)代,業(yè)績(jī)領(lǐng)跑同行,其中在2021年下半年海外疫情得到控制,Club Med營(yíng)業(yè)額增長(zhǎng)達(dá)180.1%,2022年Q1更是增長(zhǎng)超過(guò)5倍,經(jīng)調(diào)整的EBITDA持續(xù)大幅度扭虧為盈,EBITDA利潤(rùn)率逐步趨近于疫前水平。

成功模式借鑒與升級(jí),復(fù)游城項(xiàng)目加速擴(kuò)張

接下來(lái)是旅游目的地品牌,該品牌主要針對(duì)國(guó)內(nèi)市場(chǎng)打造,2018年三亞亞特蘭蒂斯項(xiàng)目運(yùn)營(yíng),并開(kāi)始投建太倉(cāng)及麗江項(xiàng)目,目前兩個(gè)項(xiàng)目物業(yè)地產(chǎn)已實(shí)現(xiàn)銷(xiāo)售,預(yù)計(jì)兩年內(nèi)將全部實(shí)現(xiàn)運(yùn)營(yíng)。同時(shí)該公司將項(xiàng)目整合統(tǒng)一為復(fù)游城品牌,增強(qiáng)品牌擴(kuò)張以及用戶滲透率,從而提升品牌競(jìng)爭(zhēng)力。

三亞亞特蘭蒂斯開(kāi)創(chuàng)模式創(chuàng)新,以運(yùn)營(yíng)+地產(chǎn)銷(xiāo)售商業(yè)模式,通過(guò)運(yùn)營(yíng)穩(wěn)健業(yè)績(jī)收入,而通過(guò)地產(chǎn)銷(xiāo)售提升資產(chǎn)周轉(zhuǎn)率以及投資回報(bào)周期,現(xiàn)金回流進(jìn)一步補(bǔ)充擴(kuò)張資金。此外,該項(xiàng)目還打造了度假場(chǎng)景閉環(huán)生態(tài),通過(guò)成立度假周邊服務(wù)公司,比如泛秀及愛(ài)必濃等,一方面增加了度假吸引力,另一方面提升生態(tài)創(chuàng)收能力。

該項(xiàng)目繼承了Club Med一價(jià)全包模式,為全年齡段家庭成員提供多樣化的高端服務(wù),配套服務(wù)設(shè)施包括20萬(wàn)平方米的亞特蘭蒂斯水世界以及海水總量達(dá)1.75萬(wàn)噸的水族館等,而配套升級(jí)也使得房晚單價(jià)逐年提升,2021年,酒店日均房?jī)r(jià)2418.9元,入住率71.5%,均高于2019年年同期水平。

在業(yè)績(jī)上,亞特蘭蒂斯自運(yùn)營(yíng)以來(lái)業(yè)績(jī)穩(wěn)健增長(zhǎng),2021年?duì)I業(yè)額14.55億元,超過(guò)疫情前(2019年)10.23%,而運(yùn)營(yíng)利潤(rùn)4.7億元,無(wú)視疫情保持持續(xù)增長(zhǎng)態(tài)勢(shì),2022年Q1,前兩月?tīng)I(yíng)業(yè)額大幅增長(zhǎng)44.3%,但3月受疫情影響拖累了業(yè)績(jī)。此外,截止2021年,該公司共交付了1002套物業(yè),確認(rèn)收入78.9億元,加上運(yùn)營(yíng)累計(jì)收入,合計(jì)已遠(yuǎn)超過(guò)實(shí)際的項(xiàng)目投資成本。

亞特蘭蒂斯不僅在產(chǎn)品模式上創(chuàng)新,也進(jìn)行了業(yè)務(wù)創(chuàng)新,以該項(xiàng)目作為場(chǎng)景,通過(guò)泛秀及愛(ài)必濃等度假服務(wù)實(shí)現(xiàn)二次創(chuàng)收。2021年各度假服務(wù)品牌錄得高增長(zhǎng)業(yè)績(jī),其中愛(ài)必濃在管房間數(shù)量達(dá)提升到1617間,營(yíng)業(yè)額同比增長(zhǎng)24.4%;泛秀演藝年?duì)I業(yè)額同比增長(zhǎng)15.6%。亞特蘭蒂斯的成功,為該公司擴(kuò)張帶來(lái)模板,麗江及太倉(cāng)項(xiàng)目由此而生。

麗江及太倉(cāng)復(fù)游城項(xiàng)目雖然沒(méi)有坐落在國(guó)際旅游島海南島上,但在產(chǎn)品力、地理位置及旅游流量上均占據(jù)行業(yè)優(yōu)勢(shì)。

麗江復(fù)游城擁有白沙古鎮(zhèn)、玉龍雪山等景點(diǎn),玉龍雪山是麗江核心景點(diǎn)之一,每逢節(jié)假日游客必去的景點(diǎn),在春節(jié)期間,玉龍雪山接待游客占比麗江總游客達(dá)到7.4%,這為麗江項(xiàng)目帶來(lái)充足的游客流量。而麗江復(fù)游城包含Club Med麗江度假村、“飛越駝峰”主題商業(yè)街和“雪山秘境”主題公園三大核心IP,此外還有3000 余套度假屋以及愛(ài)必儂度假公寓等多元業(yè)態(tài),產(chǎn)品及配套齊全,“高性價(jià)比”搶奪市場(chǎng)。

據(jù)了解,麗江物業(yè)部分已于2020年11月底開(kāi)始預(yù)售活動(dòng),截止2021年,已累計(jì)獲得約2.85萬(wàn)平方米建筑面積的銷(xiāo)售許可證,可售套數(shù)482套,已交付42套,2022年可售物業(yè)充足,預(yù)計(jì)將貢獻(xiàn)可觀業(yè)績(jī)。此外,Club Med麗江首個(gè)度假村已開(kāi)業(yè),在2021年國(guó)慶期間,首開(kāi)的約150 間房入住率高達(dá)80%。

太倉(cāng)復(fù)游城主要輻射長(zhǎng)三角地區(qū),距離上海虹橋僅30分鐘車(chē)程,在短途及周邊游上優(yōu)勢(shì)非常明顯,可以對(duì)接上海高端“家庭”人群。該項(xiàng)目包括華東地區(qū)規(guī)模級(jí)室內(nèi)滑雪場(chǎng)“阿爾卑斯雪世界”、運(yùn)動(dòng)公園、歐洲商業(yè)街區(qū)“阿爾卑斯時(shí)光小鎮(zhèn)”和 Club Med Joyview太倉(cāng)度假村,并搭配可售度假物業(yè)單位。

太倉(cāng)物業(yè)部分去化率要高一些,截止2021年在1424 套可售物業(yè)單位中949套可售物業(yè)單位已獲預(yù)售,預(yù)售數(shù)量已超過(guò)一半,并已交付 560套。該項(xiàng)目室內(nèi)滑雪場(chǎng)、Club Med Joyview太倉(cāng)度假村及主題商業(yè)街將于2023 年下半年開(kāi)業(yè),剩余部分將于未來(lái)2-3 年完工,預(yù)計(jì)未來(lái)兩年業(yè)績(jī)將持續(xù)釋放。

復(fù)游城品牌已成為旅游目的地項(xiàng)目擴(kuò)張的核心品牌,未來(lái)在三亞以及其他地區(qū)等可能將有更多的復(fù)游城項(xiàng)目投建,但模式上依然采取“運(yùn)營(yíng)+地產(chǎn)銷(xiāo)售”模式,這種模式已經(jīng)被亞特蘭蒂斯驗(yàn)證成功。而復(fù)游城數(shù)量增加,也為度假場(chǎng)景業(yè)務(wù)帶來(lái)新的創(chuàng)收?qǐng)鼍埃糜紊鷳B(tài)循環(huán)“輸血”,業(yè)績(jī)良性成長(zhǎng)。

此外,該公司2019年收購(gòu)的Thomas Cook,這是繼Club Med后的第二大收購(gòu),擁有成功收購(gòu)后運(yùn)營(yíng)經(jīng)驗(yàn),該項(xiàng)目經(jīng)過(guò)重整后,分運(yùn)營(yíng)區(qū)域?yàn)門(mén)C中國(guó)和TC英國(guó)。在2021年及2022年Q1,兩大區(qū)域均實(shí)現(xiàn)了高增長(zhǎng)水平,其中TC英國(guó)營(yíng)業(yè)額實(shí)現(xiàn)數(shù)倍增長(zhǎng),Q1期間TC英國(guó)僅一個(gè)季度營(yíng)業(yè)額就超過(guò)了去年全年,同比增長(zhǎng)8.4倍。

硬核業(yè)績(jī)持續(xù)性強(qiáng),看好公司未來(lái)估值前景

復(fù)星旅游文化從第一個(gè)品牌Club Med開(kāi)始,之后所產(chǎn)生的品牌均建立在成功運(yùn)營(yíng)經(jīng)驗(yàn)的基礎(chǔ)上,謹(jǐn)慎性+模式擴(kuò)張使得每個(gè)品牌都有很強(qiáng)的生命力,這和管理層的精準(zhǔn)決策以及打造強(qiáng)大的產(chǎn)品力密不可分。當(dāng)所有品牌被打包成整體后,我們看到了該公司經(jīng)營(yíng)格局,構(gòu)建了FOLIDAY生態(tài)系統(tǒng)。

生態(tài)系統(tǒng)內(nèi)包括了Club Med品牌、旅游目的地品牌以及度假場(chǎng)景品牌,但該系統(tǒng)具有很大的延展性,可吸收更多的品牌矩陣,比如之前收購(gòu)的Thomas Cook品牌。“Foliday”生態(tài)圈雛形初現(xiàn),豐富了度假村和目的地服務(wù),數(shù)字化建設(shè)提升用戶粘性,實(shí)現(xiàn)不同業(yè)務(wù)相互融合及協(xié)同。

從行業(yè)來(lái)看,旅游行業(yè)預(yù)期是比較樂(lè)觀的,2021年全球旅游都在復(fù)蘇,特別是下半年,海外旅游復(fù)蘇最為明顯,新冠輕癥化也導(dǎo)致歐洲大部分國(guó)家解除了旅游限制措施。根據(jù)海外相關(guān)研究報(bào)告,2022-2024年預(yù)計(jì)各地區(qū)旅游出入境人次將實(shí)現(xiàn)持續(xù)性高增長(zhǎng),其中歐洲及亞太區(qū)增長(zhǎng)基本保持領(lǐng)先。

在細(xì)分領(lǐng)域,據(jù)相關(guān)研究機(jī)構(gòu),全國(guó)冰雪休閑旅游人數(shù)預(yù)計(jì)2021-2022冰雪季旅游人數(shù)將達(dá)到3.05億人次,行業(yè)規(guī)模有望達(dá)到3233億元。該公司是歐洲最大的滑雪度假村品牌,計(jì)劃在2014年底前開(kāi)6-8家滑雪度假村,目前中國(guó)北大壺、亞布力及長(zhǎng)白山度假村已開(kāi)業(yè),太舞度假村預(yù)計(jì)也將于2022年開(kāi)業(yè)。阿爾卑斯雪世界在建中,通過(guò)冰雪培訓(xùn),在雪季輸出學(xué)員到度假村,該公司將實(shí)現(xiàn)完整的變現(xiàn)鏈條。

總結(jié)來(lái)看,復(fù)星旅游文化通過(guò)產(chǎn)品力及商業(yè)模式創(chuàng)新打造了兩大成功案例:一是收購(gòu)Club Med后運(yùn)營(yíng)成功,這為收購(gòu)擴(kuò)張(如收購(gòu)Thomas Cook)有更多的成功經(jīng)驗(yàn);二是亞特蘭蒂斯模式成功,并將借鑒在更多復(fù)游城項(xiàng)目上。兩大成功案例蘊(yùn)含的產(chǎn)品力及模式創(chuàng)新借鑒于各大品牌賦予了強(qiáng)大生命力,不斷驅(qū)動(dòng)公司業(yè)績(jī)穩(wěn)健增長(zhǎng)。

在未來(lái)三年,復(fù)星旅游文化成長(zhǎng)確定性高,各大投行也大都看好公司業(yè)績(jī)前景,比如國(guó)泰君安于該公司Q1發(fā)布后出研報(bào),維持對(duì)其2022-2024年歸母凈利潤(rùn)分別為3.8、9.43和15.23億元,目標(biāo)價(jià)14.29港元,相比于現(xiàn)價(jià)高出31.34%。鑒于業(yè)績(jī)及估值情況,看好該公司未來(lái)估值提升空間。

關(guān)鍵詞: 巨資收購(gòu)海外資產(chǎn) 復(fù)星旅游文化硬核業(yè)績(jī) 商業(yè)模式 營(yíng)業(yè)額復(fù)合增長(zhǎng)率

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與太平洋財(cái)富網(wǎng)無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

如有問(wèn)題,請(qǐng)聯(lián)系我們!

- 巨資收購(gòu)海外資產(chǎn) 復(fù)星旅游文化硬核業(yè)績(jī)背2022-04-22

- 顆粒硅產(chǎn)業(yè)再現(xiàn)疑云:中來(lái)股份半道殺入 協(xié)2022-04-22

- 昆船智能負(fù)債24億客戶集中 去年?duì)I收19億應(yīng)2022-04-22

- 斯達(dá)半導(dǎo):股東興得利擬減持不超170.61萬(wàn)股2022-04-22

- 江陰銀行:開(kāi)立首筆電子國(guó)內(nèi)信用證2022-04-22

- 藍(lán)焰控股:迎行業(yè)景氣上行機(jī)遇 2021年凈利2022-04-22

- 汽車(chē)重鎮(zhèn)復(fù)工復(fù)產(chǎn)尋新機(jī)2022-04-22

- 上交所向*ST昌魚(yú)發(fā)出監(jiān)管工作函 公司股票2022-04-22

- 長(zhǎng)安深藍(lán)發(fā)布國(guó)內(nèi)首款量產(chǎn)氫電車(chē)型2022-04-22

- 【公司前線】福光股份成立新全資子公司 注2022-04-22

- 浙商中拓2021年凈利潤(rùn)增長(zhǎng)近五成 ROE創(chuàng)歷2022-04-22

- 新勁剛:扣非凈利同比增長(zhǎng)775.42% 成功轉(zhuǎn)2022-04-22

- 三六零2021年?duì)I收達(dá)108.86億元 安全業(yè)務(wù)持2022-04-22

- 上市后首份年報(bào)公布!讀客文化2021年?duì)I收5.12022-04-22

- 游資踩上大雷 5連板牛股突發(fā)利空 業(yè)績(jī)大2022-04-22

- 董事長(zhǎng)悄悄減持?3000億"光伏茅"緊急回應(yīng)!2022-04-22

- 華爾泰2021年凈利潤(rùn)增長(zhǎng)147% 積極推進(jìn)募投2022-04-22

- 【讀財(cái)報(bào)】2022年A股破發(fā)統(tǒng)計(jì):中信、中金2022-04-22

- 渤海租賃榮獲中國(guó)上市公司最佳投資者關(guān)系案2022-04-22

- 穩(wěn)健醫(yī)療榮獲中國(guó)上市公司最佳投資者關(guān)系案2022-04-22

- 大秦鐵路榮獲中國(guó)上市公司投資者關(guān)系最佳董2022-04-22

- 晨光股份榮獲中國(guó)上市公司最佳投資者關(guān)系獎(jiǎng)2022-04-22

- 晨光股份榮獲中國(guó)上市公司投資者關(guān)系最佳董2022-04-22

- 奇正藏藥董秘馮平榮獲中國(guó)上市公司投資者關(guān)2022-04-22

- 廣電計(jì)量榮獲中國(guó)上市公司投資者關(guān)系最佳新2022-04-22

- 廣東宏大董秘趙國(guó)文榮獲中國(guó)上市公司投資者2022-04-22

- 燕京啤酒董秘徐月香榮獲中國(guó)上市公司投資者2022-04-22

- 大秦鐵路董秘張利榮榮獲中國(guó)上市公司投資者2022-04-22

- 冠捷科技榮獲中國(guó)上市公司投資者關(guān)系最佳新2022-04-22

- 玲瓏輪胎榮獲中國(guó)上市公司投資者關(guān)系最佳新2022-04-22

精彩推薦

- 中國(guó)一季度貿(mào)易順差破萬(wàn)億,溫彬:今年...

- SWIFT:今年3月人民幣維持全球第五大活躍貨幣

- 廣州凱隆累計(jì)被動(dòng)減持嘉凱城5412.6萬(wàn)股,...

- 大名城:預(yù)計(jì)2021年虧損擴(kuò)大至4.05億元

- 合生創(chuàng)展擬“10送1”派送紅股

- 旭輝控股獲控股股東增持273.4萬(wàn)股

- 景業(yè)名邦:2021年收益20.43億元,同比降13%

- 新城悅服務(wù):受托人就股份獎(jiǎng)勵(lì)計(jì)劃再次購(gòu)...

- 福州:第二次申請(qǐng)純住房公積金貸款首付款...

- 港股精選 | 服裝行業(yè)要渡“疫情劫”,...

- Mysteel:14省市發(fā)布一季度GDP數(shù)據(jù),江...

- 地一線|南京首批集中供地明日開(kāi)拍,下午...

- 藍(lán)光發(fā)展與羅瑞華、歐俊明被上交所通報(bào)批評(píng)

- 王思聰曲線救父?|財(cái)訊60秒

- 馬駿:未來(lái)十年內(nèi)綠色金融增速會(huì)遠(yuǎn)高于G...

閱讀排行

- 巨資收購(gòu)海外資產(chǎn) 復(fù)星旅游文化...

- 顆粒硅產(chǎn)業(yè)再現(xiàn)疑云:中來(lái)股份半...

- 昆船智能負(fù)債24億客戶集中 去年...

- 斯達(dá)半導(dǎo):股東興得利擬減持不超...

- 江陰銀行:開(kāi)立首筆電子國(guó)內(nèi)信用證

- 藍(lán)焰控股:迎行業(yè)景氣上行機(jī)遇 ...

- 汽車(chē)重鎮(zhèn)復(fù)工復(fù)產(chǎn)尋新機(jī)

- 上交所向*ST昌魚(yú)發(fā)出監(jiān)管工作函...

- 長(zhǎng)安深藍(lán)發(fā)布國(guó)內(nèi)首款量產(chǎn)氫電車(chē)型

- 【公司前線】福光股份成立新全資...

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心