益諾思:CDE受理IND申請數量高增安評行業回暖 前瞻性布局具備全方位研究能力

《金基研》森海/作者 楊起超 時風/編審

受益于政策鼓勵、市場預期良好和投融資活躍等因素,近年來創新藥研發投入上漲,帶動國內非臨床安評市場規模增長。自2022年起,國內創新藥研發由過熱轉變為降溫,但2023年上半年CDE受理IND申請數量高增,行情已呈回暖趨勢且長期發展潛力巨大。作為國內安評領域的頭部企業,上海益諾思生物技術股份有限公司(以下簡稱“益諾思”)以非臨床安評業務為基石,不斷延伸業務鏈培育業績新增長點。

近年來,益諾思營收、凈利逐年上漲,業績持續向好。值得一提的是,益諾思生物資產采用歷史成本計量,不受實驗用猴價格波動影響,無減值風險。自設立以來,益諾思依靠前瞻性布局、創新性能力,逐步形成多項核心技術,構建了四個重大創新平臺。益諾思憑借技術創新、服務能力、業務資質、專業人才、客戶資源等優勢與眾多知名醫藥研發企業和科研機構建立了穩定合作關系,在手訂單充裕,業績增長具備可持續性。

一、2023年上半年CDE受理IND申請數量高增,行業市場規模逐年上漲

需先了解的是,益諾思是一家以生物醫藥非臨床安全性評價為核心業務的綜合研發服務(CRO)企業。非臨床安全性評價作為創新藥研發的核心環節之一,其市場規模高度依賴于醫藥企業在創新藥領域的研發投入。

受益于近年來國家創新藥政策鼓勵、醫藥市場增長的良好預期和生物技術領域投融資高度活躍等因素,大量制藥企業紛紛加大了對創新藥研發的投入。

政策方面,近年來國家加大了對創新藥研發的重視程度,連續出臺多項政策鼓勵新藥研發,國內醫藥政策環境不斷推動醫藥產業由“仿制驅動”上升至“創新驅動”。

醫藥市場方面,隨著人口步入老齡化階段,慢性病如心腦血管病和惡性腫瘤等已成主要死因,患者在尋求治療的同時希望可以提升帶病生存質量,因此創新藥物需求持續增長。相比于仿制藥,創新藥具有更高的價格和投資回報率,因此知名醫藥公司在創新藥研發上有著極高的投入,大量未被滿足的臨床需求促使創新藥市場穩步增長。

據數據統計,2018-2022年,仿制藥&生物類似藥復合增長率為-3.3%,同期創新藥則為3.0%,并預計2022-2026年上升至11.1%,進一步拉開與仿制藥&生物類似藥的增速差距。醫藥行業正通過加速創新對抗集采和降價等風險。

生物技術領域投融資方面,基于政策引導、海歸創業、人才紅利等多方利好,生物技術領域過去數年成為資本投資的熱點。

據數據統計,2018-2022年,國內生物技術領域資本投資規模分別為5.7億美元、4.8億美元、14.7億美元、19.0億美元、11.8億美元,年均復合增長率為19.95%。

需要說明的是,自2022年起,國內生物技術領域投融資形勢由過熱轉變為降溫,整體規模自高位有所回落。但從近幾年的數據來看,國內生物技術領域投融資規模整體呈現逐年上升的趨勢。

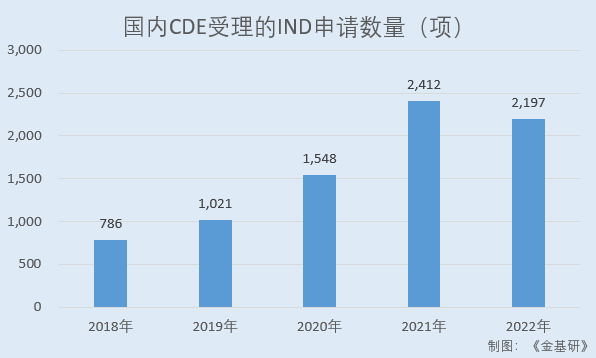

從結果上來看,近年來國家食品藥品監督管理局藥品審評中心(CDE)受理新藥臨床試驗申請(IND)申請數量大幅增加,雖然2022年小幅回落,但依舊維持在高位水平,2023年上半年已重回增長“軌道”,體現了早期創新的高景氣。

據藥智網數據,2018-2022年,國內CDE受理的IND申請數量分別為786項、1,021項、1,548項、2,412項、2,197項。2023年上半年,國內CDE受理的IND申請數量為1,426項,同比增長34.78%。

非臨床安全性評價是藥物IND申請前的核心步驟之一。受益于創新藥早期研發的高度熱情,CDE受理的IND申請數量大幅增加,國內非臨床安評市場規模得以高速增長。隨著2023年上半年國內CDE受理的IND申請數量的大幅上漲,非臨床安評行業市場行情回暖,最晚下半年或者是明年延續增長的態勢。

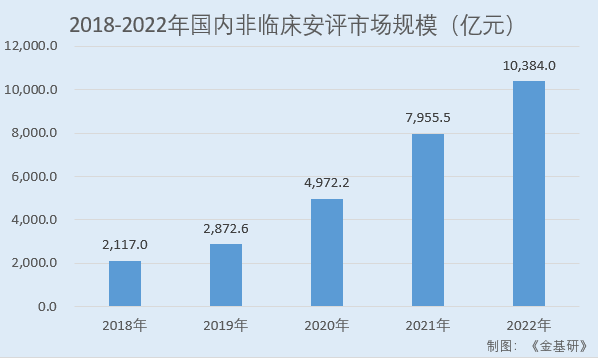

據數據統計,2018-2022年,國內非臨床安評市場規模分別為21.17億元、28.73億元、49.72億元、79.56億元、103.84億元,年均復合增長率達48.82%。預計國內非臨床安全性評價市場規模于2027年將達至408.5億元,2022年至2027年的復合增速高達31.51%。

從益諾思同行業可比公司業績情況看,國內安評行業2023年上半年仍保持較好的景氣度。

據東方財富choice數據,2023年上半年,益諾思同行業可比公司上海美迪西生物醫藥股份有限公司(以下簡稱“美迪西”)營收同比增長17.43%,歸母凈利潤同比增長2.17%;無錫藥明康德股份有限公司(以下簡稱“藥明康德”)營收同比增長6.28%,歸母凈利潤同比增長14.61%;康龍化成(北京)新藥技術股份有限公司(以下簡稱“康龍化成”)營收同比增長21.70%,歸母凈利潤同比增長34.28%。

此外,2023年上半年,北京昭衍新藥研究中心股份有限公司(以下簡稱“昭衍新藥”)營收同比增長25.30%至35.30%,凈利潤受生物資產公允價值變動影響同比下降70.40%至80.40%,但其主要的經營性業務-實驗室服務的凈利潤仍然保持26.30%至36.30%的凈利潤增速。

綜上,近年來受益于政策鼓勵、市場預期良好和投融資活躍等因素,創新藥研發投入上漲,帶動國內非臨床安評市場規模增長。盡管短期內受集中帶量采購、國家醫保談判和公共衛生事件等綜合因素影響,國內醫藥市場增長速度有所放緩,但2023年上半年,CDE受理的IND申請數量同比大幅增長,國內安評行業最晚下半年或者是明年或延續高增態勢。

二、營收凈利逐年上漲,生物資產不受猴價影響無減值風險

得益于國內CRO市場的快速發展,近年來益諾思營業收入、凈利潤均保持逐年上漲趨勢。

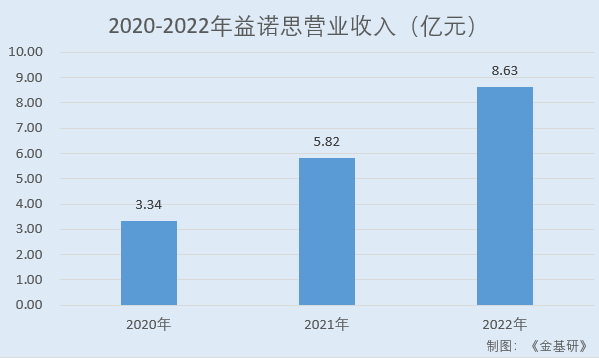

據招股書及問詢回復函,2020-2022年,益諾思營業收入分別為3.34億元、5.82億元、8.63億元,復合增長率為60.80%;歸母凈利潤復合增長率達78.76%。

到2023年1-6月,益諾思實現營業收入5.27億元,同比增長25.08%;實現凈利潤1.07億元,同比增長175.09%。

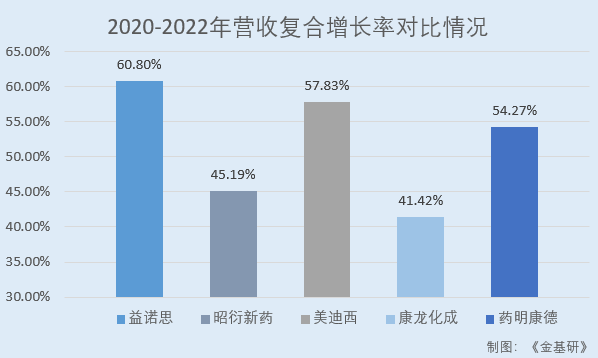

從營業收入增長情況看,益諾思近三年營收復合增長率“領跑”同行業可比公司,成長性優異。

據東方財富choice數據,2020-2022年,益諾思同行業可比公司昭衍新藥的營收復合增長率為45.19%;美迪西的營收復合增長率為57.83%;康龍化成的營收復合增長率為41.42%;藥明康德的營收復合增長率為54.27%。

近年來,隨著國內生物大分子早期研發項目的快速增多,對實驗動物的需求不斷增加,同時突發性公共衛生事件爆發后,COVID-19相關疫苗和治療藥物對實驗用猴的使用需求快速提升,而國內因防控需要禁止猴子進口以及頭部CRO企業對大型猴場的并購,進一步加劇了實驗用猴的供需關系,多重因素疊加使得實驗用猴價格快速上漲。

不過自2022年下半年起,國內實驗用猴的需求回落至相對正常水平,使得實驗用猴供給緊張的局面走向緩和,2023年上半年實驗用猴價格出現回落后,進入一個相對平穩并略有波動的狀態。

據益諾思披露的數據,截至2023年6月底,食蟹猴價格基本穩定在12萬元/只左右,恒河猴價格基本穩定在9萬元/只左右;分別較2023年初的15萬元/只左右、10萬元/只左右下降約20%、10%。

在收入、成本影響方面,實驗用猴價格下降對益諾思及同行業可比公司均會帶來訂單價格的下降,但也會對訂單數量的提升起到一定積極作用。同時,實驗用猴價格下降會降低益諾思的生產成本,有助于提升其毛利率。整體來看,實驗用猴價格下降對經營性業務的利潤水平具有一定的提升作用。

在存貨跌價或者公允價值損失方面,益諾思生物資產采用歷史成本計量,并且持有生物資產目的為試驗自用消耗,不存在公允價值變動損益。

截至2023年6月末,益諾思原材料中實驗用猴結存單價為9.28萬元/只,仍低于其對外采購市場價格,均有訂單覆蓋且益諾思毛利率較高,因此不存在減值的風險。截至2023年6月末,益諾思消耗性生物資產及生產性生物資產的結存單價分別為3.25萬元/只、1.75萬元/只,安全邊際較高,不存在減值風險。

值得一提的是,益諾思披露的同行業可比公司中,均選擇公允價值計量作為的生物資產計量方法,僅有益諾思一家企業選擇歷史成本計量。

歷史成本計量是指按照購買或生產時的實際成本計量資產,不考慮資產的市場價值變動。而公允價值計量是指根據市場上類似資產的市場價值來計量資產,反映了資產在市場上的實際價值。因此其大部分企業在2022年度實驗用猴價格上漲時,在2022年當期體現較大的公允價值變動收益,而在2022年上半年實驗用猴價格下降時,體現公允價值變動損失。

總的來說,近年來益諾思營收、凈利均保持逐年上漲趨勢,業績向好且成長性優異。同時,益諾思生物資產采用歷史成本計量,不存在公允價值變動損益。而益諾思同行業可比公司均采用公允價值計量作為的生物資產計量方法,在2023年上半年實驗用猴價格下降時,體現公允價值變動損失。

三、累計服務全球640余家新藥研發機構,客戶數量穩增在手訂單充裕

穩定、優質的客戶群體是企業業績持續穩定的重要保障,并帶來積極的口碑效應。自設立以來,益諾思深耕安全性評價領域,早期積累了豐富的項目經驗并樹立了良好的口碑,與國內大型制藥企業建立了良好的合作關系。隨著新藥政策改革促進了國內創新藥企業的崛起,益諾思成功拓展了眾多新興的知名創新生物技術企業,為其提供所需的新藥研發服務。

作為國內細分行業領先的CRO企業之一,益諾思已累計服務國內外640余家新藥研發機構,與國內知名頭部創新型制藥企業建立了深厚、密切的戰略合作關系。

其中,以細胞及基因治療產品為主的主要客戶包括深圳亦諾微(第一個中美澳獲批臨床的溶瘤病毒)、武漢紐福斯(眼科基因治療產品)、上海愛薩爾(干細胞治療產品)、南京艾爾普(國內第一個申報臨床的hiPSC來源的心肌細胞)、上海斯微生物(新冠mRNA疫苗)、蘇州瑞博生物(小核酸藥物)、南京馴鹿生物(CAR-T)、君賽生物(TIL)、邦耀生物(基因修飾的造血干祖細胞)、上海細胞治療集團(細胞治療產品)、上海西比曼(外泌體)、杭州霍德(hiPSC來源的細胞治療產品)、西湖生物(紅細胞載體藥物)等。

以小分子創新藥物為主的主要客戶包括著名AI藥物研發公司上海英矽智能(Insilico Medicine)、深圳晶泰科技等。

以創新小分子和大分子藥物研發為主的主要客戶包括百濟神州、亞虹醫藥、上海天境生物、上海禮新生物、上海科望生物、艾美斐、恒瑞醫藥、君實生物、齊魯制藥、天士力、百利藥業、科倫藥業、石藥集團以及貝達藥業等。

需要指出的是,制藥機構在選擇CRO合作方時,主要考慮行業地位、口碑、技術團隊、業務經驗等綜合因素,通常更青睞于研發能力強、研究人員充足且具備復雜項目執行能力的CRO企業。該行業特性決定了客戶對優質的CRO具有高粘性和復購率。

近年來,益諾思與原有客戶合作關系穩定且逐步加深,銷售收入不斷增長。同時,益諾思不斷加強銷售團隊力量,具備良好的開拓新客戶能力。隨著益諾思銷售開拓力度增大,新客戶的數量以及銷售金額均呈現增長趨勢。

2020-2022年,益諾思新客戶數量分別為66家、64家、75家,新客戶銷售金額分別為4,143.30萬元、9,275.53萬元、10,652.62萬元。

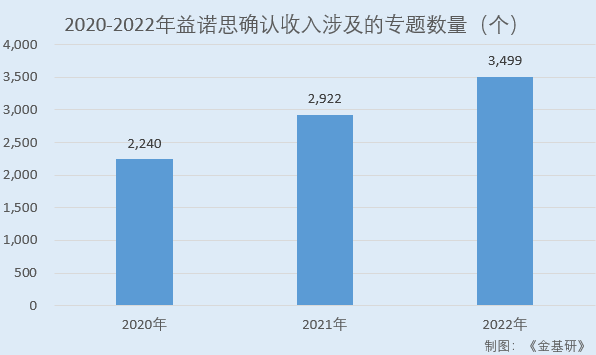

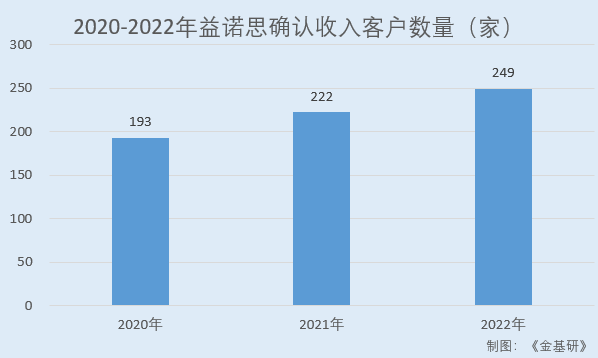

近年來,益諾思確認收入涉及的專題數量和客戶數量均呈現穩步增長趨勢。2020-2022年,益諾思確認收入涉及的專題數量分別為2,240個、2,922個、3,499個;確認收入的客戶數量分別為193家、222家、249家。截至2023年7月31日,益諾思本年度新增簽約客戶79家,客戶拓展情況良好。

從在手訂單情況看,近年來益諾思積淀了良好的市場口碑,逐步獲得了更多的業務訂單。

2020-2022年末,益諾思在手訂單金額分別為4.36億元、7.84億元、14.02億元。截至2023年7月31日,益諾思在手訂單14.04億元,在手訂單充足,為以后的業績持續穩定增長奠定良好的基礎。

簡言之,益諾思積累了穩定、優質的客戶資源,與國內知名頭部創新型制藥企業建立了深厚、密切的戰略合作關系。同時,益諾思具備良好的開拓新客戶能力,新客戶數量和銷售金額均呈現增長趨勢,確認收入涉及的專題數量和客戶數量亦穩步增長,在手訂單充裕。益諾思未來業績可期。

四、以非臨床安評業務為基石,延伸業務鏈培育業績新增長點

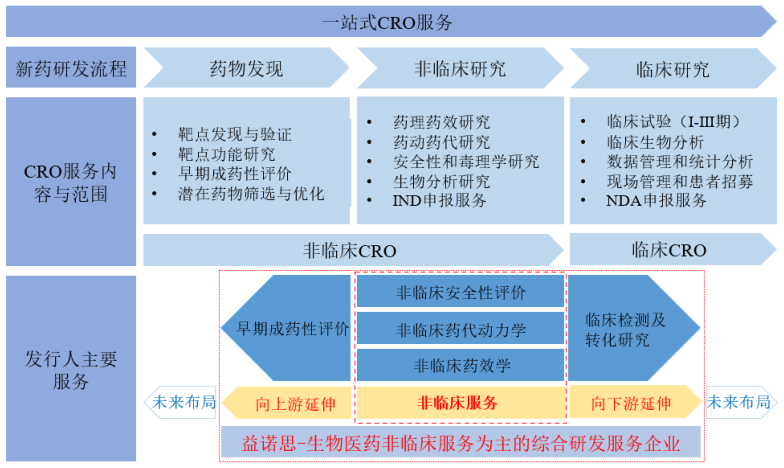

作為一家專業提供生物醫藥非臨床研究服務為主的綜合研發服務(CRO)企業,益諾思的服務主要涵蓋生物醫藥早期成藥性評價、非臨床研究以及臨床檢測及轉化研究三大板塊,其中非臨床研究板塊具體包括非臨床安全性評價、非臨床藥代動力學研究、非臨床藥效學研究。

近年來,益諾思主要業務聚焦于非臨床安全性評價服務、非臨床藥代動力學研究服務、臨床檢測及轉化研究服務。

非臨床安全性評價服務領域,益諾思是國內最早同時具備NMPA的GLP認證、OECD的GLP認證、美國FDA的GLP檢查的研究機構之一,與國際GLP標準接軌,在行業內處于“領頭羊”地位,具備了行業內具有競爭力的國際化服務能力。目前,益諾思在非臨床安全性評價領域市場排名已處于行業前三,具備極強的服務能力優勢。

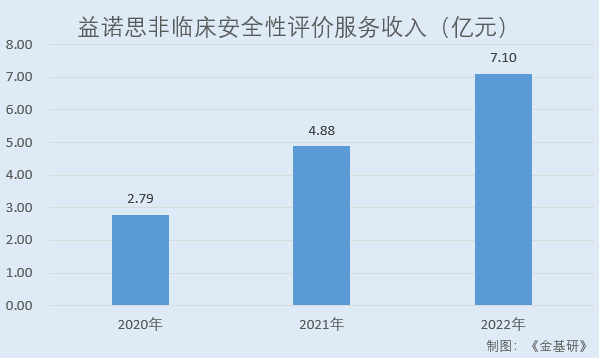

2020-2022年,益諾思主營業務收入中來自非臨床安全性評價服務的收入分別為2.79億元、4.88億元、7.10億元,占當期主營業務收入的比例分別為83.70%、83.98%、82.39%。

在聚焦優勢安評主營業務的基礎上,益諾思借助安評業務的協同和導流效應,積極培育拓展上下游其他主營業務,已取得了初步的成效。

在非臨床研究方面,益諾思不斷擴大非臨床藥代動力學和非臨床藥效學業務的開拓力度,并取得一定成效,為其培育和發展了新的業績增長點。

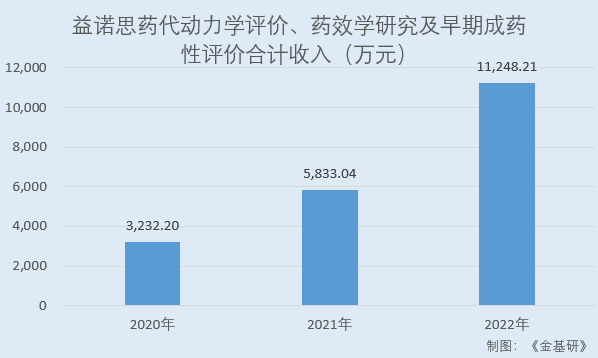

2020-2022年,益諾思藥代動力學評價、藥效學研究及早期成藥性評價的合計收入分別為3,232.20萬元、5,833.04萬元、11,248.21萬元,復合增長率達86.55%。

在臨床研究方面,益諾思不斷擴大自身臨床檢測業務的產能,從而使得其臨床CRO業務收入呈現穩步增長趨勢,成為益諾思一體化發展戰略中新的業務增長點。益諾思臨床CRO業務收入由2020年的2,209.46萬元增長至2022年的3,936.64萬元,復合增長率達33.48%。

截至2022 年12 月31日,累計服務國內外640 余家制藥公司、新藥研發機構和科研院所;累計完成10,000余項臨床及非臨床評價專題研究服務,其中,按照國際標準完成2,700 余項非臨床評價專題研究服務,完成950 余套創新藥物的非臨床評價項目(包括藥代、安全性評價等)。截至2022 年12 月31 日,公司已助力國內創新藥研發NDA/BLA成功案例14 例,IND 注冊成功案例270 余例,同時協助60 余個創新藥獲批了美國、歐盟、韓國及澳洲等國外監管機構的注冊申報。

隨著益諾思業務鏈條的逐漸完善,一體化服務優勢逐漸凸顯,將進一步提升其在藥品研發領域的服務品質與競爭力,保持業績持續增長。

五、研發投入占比高于行業均值,前瞻性布局具備全方位研究能力

作為高新技術企業,益諾思始終將科學性、創新性放在企業發展戰略方針的首要位置,不斷擴大研發隊伍規模,提升自主研發能力,逐年加大研發投入。

截至2022年末,益諾思已擁有近6萬平方米的現代化設施,以及一支由毒理學專家領銜,博士、碩士為中堅,業務精湛、綜合素質高的研究隊伍。

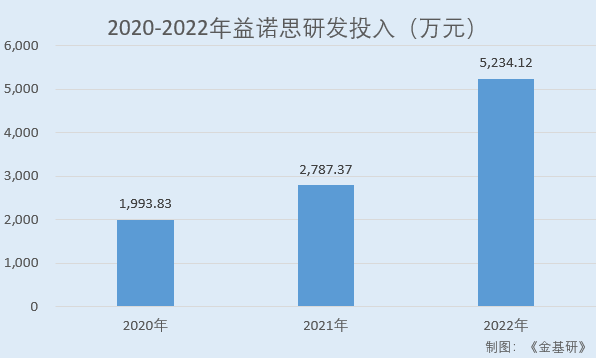

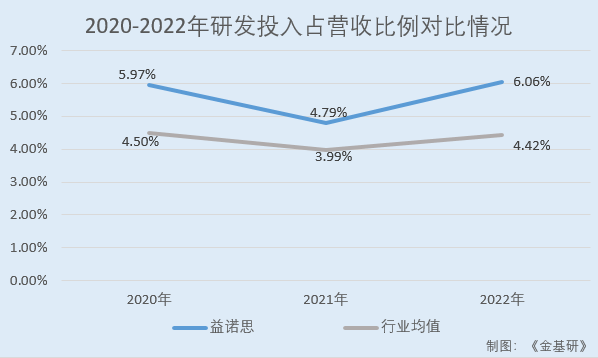

研發投入方面,2020-2022年,益諾思研發投入分別為1,993.83萬元、2,787.37萬元、5,234.12萬元,占當期營業收入的比例分別為5.97%、4.79%、6.06%。

同期,益諾思同行業可比公司昭衍新藥、美迪西、康龍化成、藥明康德的研發費用率均值分別為4.50%、3.99%、4.42%。

圍繞近年來發展迅速的腫瘤免疫靶點、新的分子開發和遞送技術、多特異抗體、ADC藥物、多肽及小核酸藥物、細胞與基因療法等生物醫藥領域前沿方向,益諾思進行了廣泛而充分的核心技術研究布局,建立了相對全面的前沿非臨床技術平臺、創新藥物評價體系和尖端實驗操作技術,無論在新型評價技術、新型給藥技術、創新藥物類型、特色技術平臺等方面均具備了全方位的新藥非臨床研究能力。

自設立以來,益諾思逐步形成了重要靶器官毒性生物標志物評價技術、特殊毒性安全性評價關鍵技術、創新藥物非臨床安全性評價體系、實驗動物特殊給藥技術、放射性同位素標記與Micro-PET/MR影像技術、小核酸/多肽/ADC/CGT產品生物分析技術平臺、高靈敏度大分子多抗分析平臺、流式技術受體占位分析平臺等核心技術。

目前,益諾思合計獲得發明專利授權共12項,實用新型專利37項,建成“新藥創新公共服務平臺”、“上海市生物醫藥產業技術創新服務平臺”、“上海市新藥安全評價專業技術服務平臺”、“上海生物技術藥物PK-PD工程技術研究中心”重大創新平臺4個,并獲得“重大新藥創制科技重大專項第一批優秀課題承擔單位(藥物安全性評價示范平臺)”稱號。

截至2022年12月31日,益諾思承擔或參與國家級、省級、區域性科研項目共24項,是2項國家科技重大專項課題的子課題承擔單位、1項國家科技重大專項課題參與單位、1項國家重點研發計劃課題承擔單位、1項國家重點研發計劃課題參與單位、1項上海市發改委戰略新興產業化項目承擔單位。

未來,益諾思將聚焦目前優勢主業,打造細分領域核心競爭優勢,做強、做大非臨床業務板塊(安全性評價、藥代動力學研究等),致力于打造高質量、一站式創新藥綜合評價服務平臺,成為國家級創新藥綜合評價的引領者。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

- 益諾思:CDE受理IND申請數量高增安評行業回2023-09-13

- IT'S SKIN伊思全新“微晶煥顏系列”,感受2023-09-13

- 和則百順社交電商:購物賺錢的新趨勢2023-09-13

- 專訪北京好年華于建華:初眼一定要選埋線雙2023-09-13

- 和則百順:卓越售后服務的楷模2023-09-13

- 【“植”此有你】濟南中醫風濕病醫院獲批藥2023-09-13

- 魯大師逆勢派息 周鴻祎十年的巡洋艦計劃終2023-09-13

- 百度愛采購產業數智化論壇:從AI到普惠AI,2023-09-12

- 多重身份集于一體,座為×斜杠青年陳一中講2023-09-12

- 全球儲能出貨量TOP3,瑞浦蘭鈞再次取得佳績2023-09-12

- 減脂人福音!廣東浠芮燕教授輕燃咖啡迎來4.2023-09-12

- 易生支付以支付科技賦能首都文化產業新地標2023-09-12

- 勁牌高質量發展的辯證法2023-09-12

- MetaBank CEO Spark:只有合規的RWA才能2023-09-12

- 致力點燃孩子思維火花,火花思維讓教育回歸2023-09-12

- 坤元資產派8家FOF伙伴入選《中國企業家》202023-09-12

- 重構國際醫療旅游供應鏈,第十九屆國際醫旅2023-09-12

- 華英證券:債券業務實現突破性發展,為投資2023-09-12

- 百融云創AIGC研發成果落地 助力推動金融行2023-09-12

- 夢想家攜手德國包豪斯在京開啟設計管理大師2023-09-12

- 社區按摩成休閑消費新寵 新跡象揚帆起航2023-09-12

- Bitso支持TRC20-USDT,孫宇晨波場在穩2023-09-12

- 孫宇晨波場又出大動作,TRON Builder Tou2023-09-12

- 四十年堅持慈善公益,波司登創始人高德康的2023-09-12

- 幸福人壽河南分公司榮獲“清廉金融微視頻優2023-09-12

- 單仁牛商受邀騰訊全球數字生態大會,獲首批2023-09-12

- 立足先進超純水工藝與循環再生解決方案,高2023-09-12

- 5秒售罄!三星Galaxy Z Fold5 Thom Bro2023-09-12

- 平安普惠吉林分公司創新金融產品 全力以赴2023-09-12

- 處暑之際,自然陽光直銷帶你掌握正確的作息2023-09-12

精彩推薦

- 8月末社會融資規模存量為368.61萬億元,...

- 貸款平穩增長,“組合拳”持續發力——8...

- Mysteel早讀:黑色期貨夜盤飄紅,寶武10...

- 招商蛇口更換掌舵人:“老將”蔣鐵峰升任...

- 搭檔超20年合伙人反目,董事長把副董事長...

- 中國探月工程首任首席科學家:下一步我...

- 好消息!奉賢4座口袋公園改造提升工程即...

- cf體驗服資格是永久的嗎(cf體驗版)

- 李家超昨日下午視察災情,稱香港特區政...

- 存內控獨立性不足等問題,證監會對華西...

- 美網決賽對陣出爐!2號種子拒絕爆冷,2-...

- 千里走單騎的內容概括100字(千里走單騎...

- 洋錢罐借款怎么樣容易下款嗎?看看你就...

- Mysteel晚餐:唐山鋼坯下調40,高爐電爐...

- 9月8日:“農產品批發價格200指數”比昨...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心