六福集團公布截至2023年3月31日止年度全年業績公告

六福集團公布截至2023年3月31日止年度全年業績公告 六福集團公布截至2023年3月31日止年度全年業績公告,收入及權益持有人應占溢利分別約120億港元及13億港元,建議末期股息為每股0.55港元 全年合共每股1.10港元。

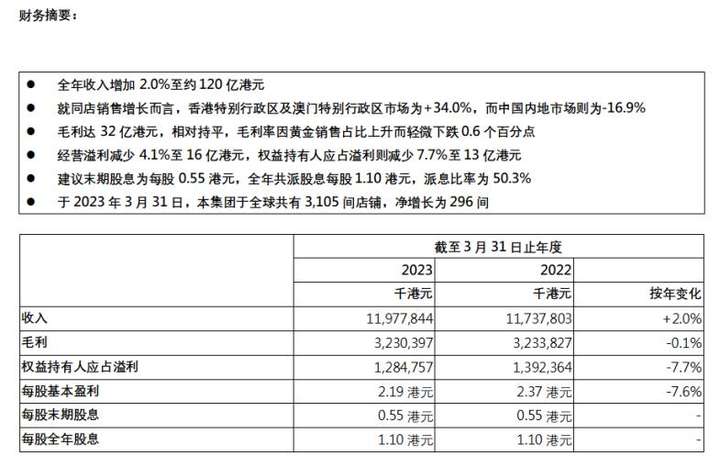

(2023年6月27日)─六福集團(國際)有限公司(本公司)董事會(董事會)欣然公布本公司及其附屬公司(統稱本集團)截至2023年3月31日止年度(回顧年度)之全年業績。集團零售收入于回顧年度內有不錯增長,惟因鉆石產品需求放緩(尤其內地),令批發業務收入下降,抵銷了零售收入的增長。因此,于回顧年度內,集團的總收入只輕微增長2.0%至11,977,844,000港元(2022年:11,737,803,000港元),而本集團的整體毛利率因黃金銷售占比上升而輕微下跌0.6個百分點至27.0%(2022年:27.6%),總毛利因此相對持平,達3,230,397,000港元(2022年:3,233,827,000港元)。由于內地的鉆石銷售疲軟,其進口的鉆石減少令增值稅相關的政府補貼下降,經營溢利因此下跌4.1%至1,576,175,000港元(2022年:1,643,224,000港元),經營溢利率亦減少0.8個百分點至13.2%(2022年:14.0%)。此外,在息率高企的情況下,集團為減低利息支出而大幅減少銀行貸款,導致利息收入因定期存款下降而大幅下跌,財務收入凈額因此減少80.8%至12,362,000港元(2022年:64,247,000港元)。凈利潤則減少7.7%至1,284,727,000港元(2022 年:1,392,337,000港元),凈利率為10.7%(2022年:11.9%)。權益持有人應占溢利則減少7.7%至1,284,757,000港元(2022年:1,392,364,000港元),每股基本盈利亦減少7.6%至2.19港元(2022年:2.37港元)。

董事會建議就截至2022年3月31日止年度派付末期每股普通股0.55港元(2022年:末期股息每股普通股0.55港元)連同已派付的中期股息,本年度股息合共為每股普通股1.10港元。

六福集團主席兼行政總裁黃偉常先生表示:(于回顧年度內,由于低基數效應及受惠于港澳與內地于第4季度全面通關,港澳業務得以邁向復常,其回顧年度內的同店銷售增長亦能維持正增長。港澳復蘇的勢頭于2024財年首季保持,其2023年4月至6 月21日的同店銷售增長約為+70.0%,而內地則相對持平。困擾全球的疫情已經過去,各行各業正處于逐步復蘇的階段。惟宏觀經濟,包括內地的經濟前景仍受不明朗因素影響,本集團將繼續砥礪前行,以務實謹慎的態度于香港,內地及海外穩健地拓展業務,以期在來年恢復疫情前的表現。)

回顧年度內,零售業務為本集團主要收入來源。受惠于通關后港澳的旅客人流及消費大幅增加,加上黃金銷情暢旺帶動,集團的零售收入增加18.4%至8,771,929,000港元(2022年:7,407,905,000港元),占本集團總收入的73.2% (2022年:63 .1 %)。其分部溢利在港澳零售復蘇下大幅增加88.5%至681,982,000港元(2022年:361,768,000港元),占比為39.6%(2022年:20.7%),其分部溢利率為7.8%(2022年:4.9%)。雖然品牌店有所增加,但由于內地鉆石產品需求低迷,本集團批發收入減少30.0%至2,152,453,000港元(2022年:3,076,720,000港元),占本集團總收入的18.0%(2022年:26.2%),其分部溢利則減少37.4%至265,127,000港元(2022年:423,676,000港元),占比為15.4%(2022年:24.2%),其分部溢利率為12.3%(2022年:13.8%)。由于批發業務的分部溢利包含分部間銷售至自營店的利潤,倘分母計入分部間銷售,其分部溢利率為6.5%(2022年:9.7%)。回顧年度內,品牌業務收入因新增的品牌店鋪數目相對上一財年減少及鉆石產品需求萎縮而下降15.9%至1,053,462,000港元(2022年:1,253,178,000港元),占本集團總收入的8.8%(2022年:10.7%),其分部溢利率為73.7% (2022年:77.0%),其分部溢利則減少19.5%至776,527,000港元(2022年:964,435,000港元),占比為45.0%(2022年:55.1%)。

因在回顧年度內銷情暢旺,黃金及鉑金產品銷售額增加24.6%至6,886,227,000港元(2022 年:5,526,978,000港元),占整體銷售額(本集團收入減去品牌業務收入)的63.0%(2022年:52.7%)。其毛利率則幾乎持平于17.4%(2022年17.7%), 其毛利因此上升22.0%至1,196,586,000港元(2022年:980,728,000港元),占整體毛利(本集團綜合毛利減去品牌業務收入毛利)的49.4%(2022年:43.8%)。另外,定價首飾產品的銷售額減少18.5%至4,038,155,000港元(2022年:4,957,648,000港元),占整體銷售額(本集團收入減去品牌業務收入)的37.0%(2022年:47.3%)。由于減少折扣優惠及定價首飾零售價因應采購成本增加而上調,定價首飾產品毛利率上升4.9%至30.3%(2022年:25.4%),其毛利則減少2.7%至1,223,925,000港元(2022年:1,258,395,000港元),占整體毛利(本集團綜合毛利減品牌業務收入毛利)的50.6%(2022年:56.2%)。

于回顧年度內,本集團整體同店銷售增長為+24.4%(2022年:+45.4%)。港澳市場的同店銷售增長為+34.0%(2022年:+42.0%),而內地市場則為-16.9%(2022年:+40.1%)。黃金及鉑金產品的同店銷售增長為+35.0%(2022年:+51.5%),定價首飾產品則為+1.9%(2022年:+33.8%)。

隨著香港、澳門及內地全面通關,訪港內地旅客人數大幅上升,于2023年4月公布之訪港旅客統計數據顯示,2023年1月至3月份訪港內地旅客去年同比增加約390倍至約3.36百萬人次。本集團于回顧年度在香港的零售收入因此大幅增加57.9%至4,239,220,000港元(2022年:2,684,577,000港元)。2022年訪澳內地旅客較去年減少27.5%至約5.11百萬人次,而全年來自內地的旅客人均消費同比則微跌0.3%。回顧年度內,本集團來自澳門的收入跌6.2%至1,626,973,000港元(2022年:1,734,715,000港元)。整體而言,香港、澳門及海外市場的收入增加30.9%至6,586,019,000港元(2022年:5,032,192,000港元)。于回顧年度內,內地大部份時間受疫情影響,加上內地市場的消費情緒恢復較緩慢,內地市場零售收入減少8.7%至2,306,955,000港元(2022年:2,527,026,000港元)。于回顧年度內,來自內地市場的總收入減少19.6%至5,391,825,000港元(2022年:6,705,611,000港元)。

于回顧年度內,在多品牌策略下,本集團合共經營1個品牌及4個副品牌╱產品線—(六福)、(Goldstyle)、(Dear Q)、(六福精品廊)及(福滿傳家)。全球凈增設了296間店鋪,包括凈增設219間(六福)店鋪及于內地凈增設77間副品牌╱ 產品線的店鋪。于2023年3月31日,本集團于全球共有3,105間店鋪(2022年:2,809間),其中包括2,938間(六福)店鋪(2022年:2,719間),遍及香港、澳門、內地、馬來西亞、柬埔寨、菲律賓、老撾、美國、加拿大及澳洲,以及在內地經營73間(Goldstyle)店鋪(2022年:84間)、13間(六福精品廊)店鋪(2022年:2間)及81間(福滿傳家)店鋪(2022年:3間)。

六福集團主席兼行政總裁黃偉常先生表示:本集團已于2023財年開始前訂立全新的三年企業策略,以(內地市場拓展)、(品牌推廣策略)及(營運效益)作為三大重心,以助推進集團業務的未來增長。在內地政府持續推動(雙循環)并著力擴大內需政策下,本集團對于其中長線業務前景仍感樂觀,因此未來擴展仍將集中于內地市場,并預期于新一財年凈增設300間(六福)店鋪,并集中于四、五線城市。而在新品牌店鋪的發展方面,目標于內地凈增長約50間店鋪。借著創新方法及各種媒體的運用,本集團將進一步強化品牌形象及定位以加強品牌辨識度。此外,本集團亦將加強產品質量保證、優化服務質素、完善對品牌商的支持,并采納多品牌╱系列策略,以提供符合市場需求的產品。本集團亦明白到環境保護和氣候變化的重要性及持份者(包括消費者)的環保意識,因此,本集團將訂立碳中和的長遠目標,以提高本集團對環境保護的貢獻。為提升競爭優勢,本集團將透過重新規劃供應鏈管理、應用自動化、大數據管理及數據分析系統以改善其營運效益。

有關六福集團(國際)有限公司

六福集團主要從事各類黃鉑金首飾及珠寶首飾產品之采購、設計、批發、商標授權及零售業務,現時在十一個國家及地區共擁有逾3,170個零售點。集團將繼續于國際市場物色新商機,以配合「香港名牌?國際演繹」之企業愿景。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

- 六福集團公布截至2023年3月31日止年度全年2023-06-28

- 鞍山銀行16.4%股權拍賣無人問津,二股東華2023-06-28

- 普通人玩期貨能賺錢嗎_穿倉和爆倉有什么區2023-06-28

- 盧卡申科:我和普里戈任先在電話里用臟話聊2023-06-28

- 全球球精選!中國聯通發布圖文大模型 可實2023-06-28

- 聯發科天璣9200芯片有多強,引領性能與效能2023-06-28

- 前沿資訊!蜂蜜為什么是甜的(蜂蜜為何是甜的)2023-06-28

- 歐晶科技:石英坩堝是消耗性器皿 不能重新2023-06-28

- 世界聚焦:H5丨成都大運會火炬傳遞企劃線上2023-06-28

- 全球三大權威大獎加持 起亞EV6于國內正式2023-06-28

- 每日關注!淄博雪龍環保技術有限公司2023-06-28

- Mysteel:全國高溫和強降雨情況匯總(6月282023-06-28

- 每天運動消耗多少卡路里可以減肥視頻_每天2023-06-28

- 全球微動態丨石佛營東路今晨通車,打通朝陽2023-06-28

- 富寧非遺坡芽情歌文創產品“火”上央視_天2023-06-28

- 魚油對皮膚有什么好處(魚油有什么功效和作2023-06-28

- 啟明信息參加“信息安全技術和信息技術應用2023-06-28

- 群賢畢至共策未來——九方智投2023年中投策2023-06-28

- 中國信托業協會:截至2023年1季度末,信托2023-06-28

- 查圓通快遞到哪了 查詢_查圓通快遞到哪了2023-06-28

- CDPR回顧《賽博朋克2077》發布:給本作差評2023-06-28

- 細致滿足每一個需求 錢小樂愿做你的信貸“2023-06-28

- 股民胡錫進的新手保護期結束了?A股三大指2023-06-28

- 幸福人壽“幸福財富鑫享養老年金保險”入選2023-06-28

- 華潤怡寶“百圖計劃”帶領阿依兒童合唱團唱2023-06-28

- 上周115家公司獲機構投資者調研 機械設備2023-06-28

- 利潤總額同比上漲超七成!信托業一季度成績2023-06-28

- 新冠“二陽”未走,手足口病又來!多病毒流2023-06-28

- 羅普特:6月27日融資買入102.91萬元,融資2023-06-28

- 什么水果可以降低糖(補腎的吃什么膳食)|每2023-06-28

精彩推薦

- 普通人玩期貨能賺錢嗎_穿倉和爆倉有什么...

- 全球三大權威大獎加持 起亞EV6于國內正...

- Mysteel:全國高溫和強降雨情況匯總(6...

- 全球微動態丨石佛營東路今晨通車,打通...

- 查圓通快遞到哪了 查詢_查圓通快遞到哪了

- 全球消息!四川疾控:九價HPV疫苗接種年...

- 報道:西藏拉薩:關愛特需兒童 需要更...

- 中國1-5月規模以上工業企業利潤總額2668...

- 速看:駐馬店市市場監管局召開2023年精...

- 當基因編輯插上人工智能的翅膀,“大禮...

- 業績扭虧應該是什么意思?股票業績扭虧...

- 天天播報:國內油價調價窗口28日開啟,或...

- 整存整取到期后需不需要去銀行?銀行整...

- 股票估值是什么意思?股票估值怎么算出來的

- 股票出現s點應該是什么意思?股票出現s...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心