放眼全球、聚焦中國(guó) | 歌斐資產(chǎn)郭峰出席 Preqin 另類(lèi)資產(chǎn)展望研討會(huì)

另類(lèi)資產(chǎn)數(shù)據(jù)洞察賦能全球領(lǐng)導(dǎo)者Preqin(睿勤)發(fā)布兩年一度的《未來(lái)另類(lèi)資產(chǎn)2027》報(bào)告顯示,盡管宏觀經(jīng)濟(jì)展望遭遇挑戰(zhàn),但私募資本投資需求持續(xù)呈現(xiàn)強(qiáng)勁韌性。

為進(jìn)一步給中國(guó)市場(chǎng)提供深入洞見(jiàn),Preqin(睿勤)攜手來(lái)自北京基金業(yè)協(xié)會(huì)、LGT Capital Partners、CLSA Fund Services、歌斐資產(chǎn)以及德福資本的專(zhuān)家,共同探討未來(lái)五年中國(guó)私募資本市場(chǎng)的發(fā)展趨勢(shì),于11月24日舉辦了題為“聚焦中國(guó)未來(lái)五年的機(jī)遇與挑戰(zhàn)”的另類(lèi)資產(chǎn)展望研討會(huì)。

北京基金業(yè)協(xié)會(huì)秘書(shū)長(zhǎng)郭薇在開(kāi)幕致辭中表示,今年P(guān)E/VC的發(fā)展環(huán)境格外復(fù)雜,國(guó)際局勢(shì)動(dòng)蕩,疫情反復(fù),通脹壓力涌現(xiàn),宏觀經(jīng)濟(jì)環(huán)境面臨諸多不確定性的挑戰(zhàn)。中國(guó)的PE/VC在前十年經(jīng)歷了爆發(fā)式的增長(zhǎng)后也遇到了起伏波折,但私募股權(quán)投資具有穿越周期的力量,中國(guó)工業(yè)基礎(chǔ)雄厚,產(chǎn)業(yè)結(jié)構(gòu)完整,創(chuàng)新潛力巨大。今年九月,協(xié)會(huì)本著為行業(yè)構(gòu)建更加有力的業(yè)績(jī)基準(zhǔn)以規(guī)范行業(yè)操作,提高其基金回報(bào)透明度的初衷,與Preqin共同發(fā)布了2022年中國(guó)私募股權(quán)投資行業(yè)業(yè)績(jī)基準(zhǔn),為中國(guó)私募股權(quán)基金打造了一款可參考的業(yè)績(jī)基準(zhǔn)體系。未來(lái),協(xié)會(huì)也將繼續(xù)發(fā)揮其橋梁作用,為中國(guó)的私募股權(quán)投資和創(chuàng)業(yè)投資的健康發(fā)展貢獻(xiàn)力量。

Preqin大中華區(qū)數(shù)據(jù)團(tuán)隊(duì)負(fù)責(zé)人黎子彬則在主旨演講中覆蓋了諸多焦點(diǎn)話題:

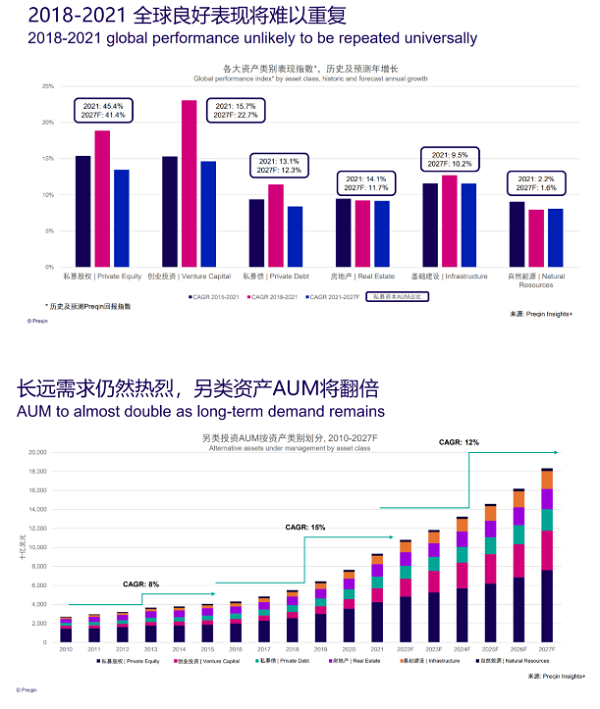

整體增速將放緩

雖然2015-2021年全球私募資本行業(yè)增長(zhǎng)顯著且2018-2021年增速尤其突出,但預(yù)計(jì)2021-2027年整體增速將放緩,特別是私募股權(quán)、創(chuàng)業(yè)投資和私募債。房地產(chǎn)、基礎(chǔ)設(shè)施、自然資源增速仍保持平穩(wěn)。雖然另類(lèi)資產(chǎn)將駛?cè)?ldquo;慢車(chē)道”,但長(zhǎng)期來(lái)看投資者對(duì)另類(lèi)資產(chǎn)需求火熱,預(yù)計(jì)到2027年另類(lèi)資產(chǎn)AUM將實(shí)現(xiàn)翻倍。

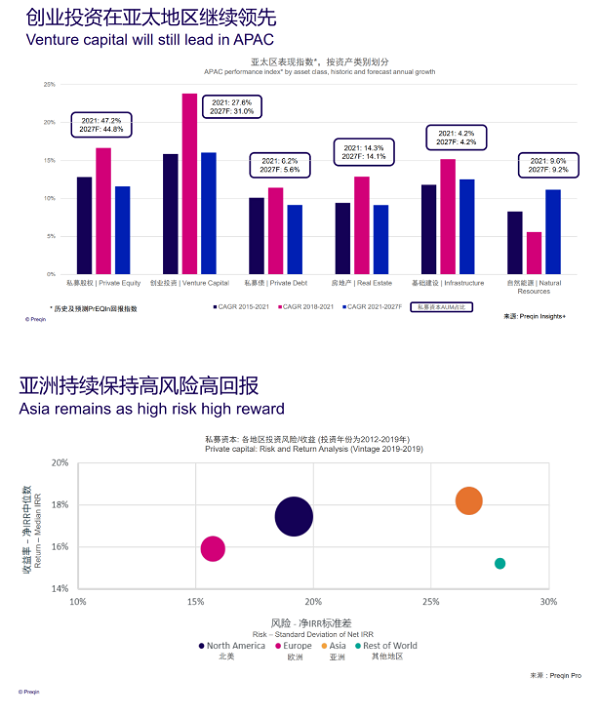

創(chuàng)業(yè)投資市場(chǎng)增速最快

聚焦亞太地區(qū)私募資本,創(chuàng)業(yè)投資市場(chǎng)的增速顯著高于其他資產(chǎn)類(lèi)別,而且我們預(yù)計(jì)到2027年,雖然創(chuàng)業(yè)投資市場(chǎng)增速將迎來(lái)大幅放緩,但仍然會(huì)是增速最快的資產(chǎn)類(lèi)別。2021年,創(chuàng)業(yè)投資占亞太私募資本AUM的百分比為27.6%,我們預(yù)計(jì)這一數(shù)字到2027年將達(dá)到31.0%。此外,亞洲地區(qū)相比世界其他市場(chǎng),顯著呈現(xiàn)“高風(fēng)險(xiǎn)高回報(bào)”的特征,表現(xiàn)為全球最高的凈IRR中位數(shù)收益率,以及相當(dāng)高的凈IRR標(biāo)準(zhǔn)差。

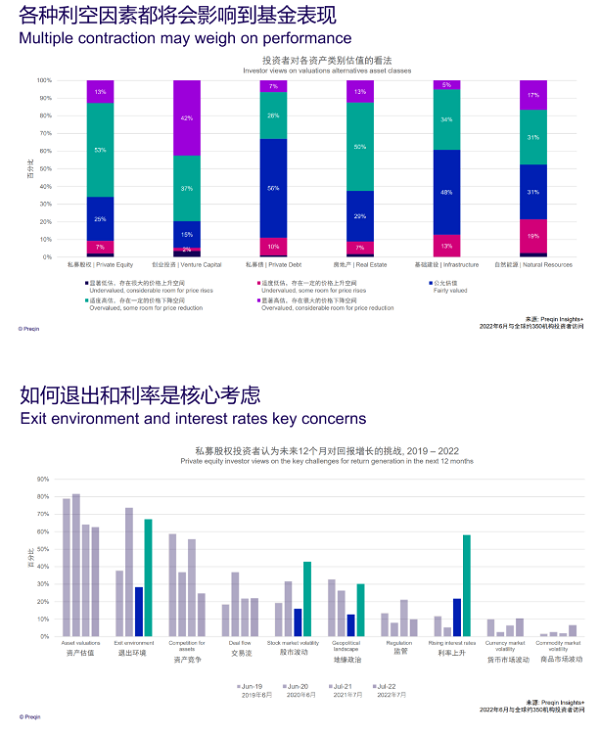

私募債資產(chǎn)或被低估

私募股權(quán)、創(chuàng)業(yè)投資、房地產(chǎn)、基礎(chǔ)設(shè)施、自然資源的機(jī)構(gòu)投資者普遍認(rèn)為當(dāng)前資產(chǎn)被適度高估(存在一定的價(jià)格下降空間)或者顯著高估(存在很大的價(jià)格下降空間)。特別是私募股權(quán)、創(chuàng)業(yè)投資、房地產(chǎn),認(rèn)為資產(chǎn)被高估的投資者比例分別達(dá)到了66%、79%、63%。私募債除外。大部分機(jī)構(gòu)認(rèn)為私募債資產(chǎn)處于公允價(jià)值或被低估。此外,Preqin最新2022年7月投資者調(diào)研結(jié)果顯示,利率上升和退出環(huán)境已經(jīng)成為私募股權(quán)投資者的核心考量因素。

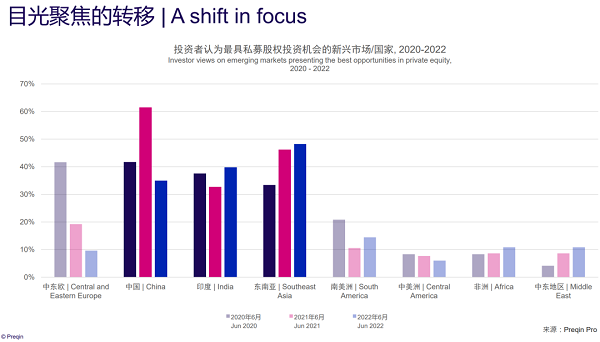

投資者目光聚焦轉(zhuǎn)移

投資者對(duì)新興市場(chǎng)國(guó)家的關(guān)注已經(jīng)從中國(guó)轉(zhuǎn)向印度和東南亞。2021年6月,我們的投資者調(diào)研結(jié)果顯示,中國(guó)遙遙領(lǐng)先其他國(guó)家,成為投資者心目中最具私募股權(quán)投資機(jī)會(huì)的新興市場(chǎng)。但最新2022年7月調(diào)研顯示,投資者對(duì)中國(guó)的期待顯著下降,轉(zhuǎn)而關(guān)注印度和東南亞。

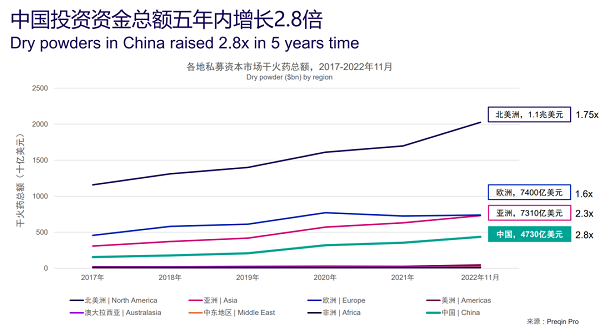

中國(guó)私募資本市場(chǎng)特征

聚焦中國(guó)私募資本市場(chǎng),呈現(xiàn)出許多獨(dú)特特征。

股權(quán)投資交易案例數(shù)已較此前顯著下滑,表明交易熱度流失

募資周期逐年整體拉長(zhǎng),資本更加集中在頭部機(jī)構(gòu)

中國(guó)私募資本市場(chǎng)的可投資金額五年內(nèi)增長(zhǎng)了2.8倍,增幅高于圖表所列所有地區(qū)

重大前沿趨勢(shì)議題

在圓桌討論環(huán)節(jié),與會(huì)嘉賓基于各自深耕行業(yè)多年的經(jīng)驗(yàn),分享交流了S基金發(fā)展、外資對(duì)投資中國(guó)的判斷、ESG投資等重大前沿趨勢(shì),核心議題包括:

私募股權(quán)二手份額市場(chǎng)額外活躍,交易量不斷突破歷史新高,如何看待其發(fā)展?二手份額市場(chǎng)的發(fā)展無(wú)疑利好基金退出,是否也反映了投資者心態(tài)的變化?

站在外資機(jī)構(gòu)的角度,如何看待未來(lái)5-10年中國(guó)股權(quán)投資市場(chǎng)的發(fā)展,投資機(jī)會(huì)在哪里?

市場(chǎng)估值水平在過(guò)去十年里發(fā)生了巨大變化,低估值項(xiàng)目越來(lái)越難找。高估值環(huán)境下,如何看待在細(xì)分領(lǐng)域找到有潛力的項(xiàng)目?

聚焦管和退,退出不了的項(xiàng)目,如何處理?

ESG話題越來(lái)越火熱。在股權(quán)投資領(lǐng)域,ESG如何影響外資機(jī)構(gòu)對(duì)投資中國(guó)的策略變化?ESG如何影響中國(guó)市場(chǎng)?

精彩發(fā)言摘錄

LGT Capital Partners聯(lián)席合伙人郭琰從外資機(jī)構(gòu)角度對(duì)中國(guó)二手份額基金(S基金)市場(chǎng)的看法:

LGT從2009年就開(kāi)始做中國(guó)股權(quán)投資領(lǐng)域的二手份額交易(S交易)。最近幾年我們看到S基金的項(xiàng)目源增加了很多,有更多的GP參與S基金。我們?cè)谌蛞约爸袊?guó)看到的一個(gè)明顯趨勢(shì)是,GP引導(dǎo)的S基金上升非常快。2021年,亞洲市場(chǎng)上一半的交易都是由GP主導(dǎo)。

原因之一是GP希望通過(guò)S基金募集新的資金。比如幾年前一些專(zhuān)注于人民幣的GP在首次美元募資時(shí),會(huì)拿出部分資產(chǎn)裝入美元基金,減少盲池風(fēng)險(xiǎn)。又或者,有的GP會(huì)在LP購(gòu)買(mǎi)二手份額時(shí)要求認(rèn)購(gòu)新的基金,進(jìn)行捆綁交易。

第二個(gè)原因是給現(xiàn)有LP提供更多流動(dòng)性, 不管是基金面臨到期壓力,還是未到期但希望提供更多DPI。尤其是去年海外上市節(jié)奏放緩后,很多基金的DPI低于預(yù)期,于是GP想到S基金市場(chǎng)可以作為現(xiàn)有LP獲得流動(dòng)性的渠道。

第三個(gè)原因是基金管理人希望長(zhǎng)期持有優(yōu)質(zhì)資產(chǎn),通過(guò)S基金延長(zhǎng)持有期,不受原有基金期限限制。

德福資本合伙人王逸斐分享了在現(xiàn)在的投資環(huán)境下如何尋找優(yōu)質(zhì)項(xiàng)目:

當(dāng)前在醫(yī)療領(lǐng)域,二級(jí)市場(chǎng)對(duì)一級(jí)市場(chǎng)項(xiàng)目融資產(chǎn)生了一些影響。如果我們把市場(chǎng)分成兩個(gè)部分,即頭部的10%-20%細(xì)分領(lǐng)域龍頭企業(yè),這部分項(xiàng)目估值比較堅(jiān)挺,剩下80-90%的項(xiàng)目估值調(diào)整比較大。從早期項(xiàng)目來(lái)看,更關(guān)于生存而非估值,一般融資周期是2年,很多項(xiàng)目的上一次融資是2020-2021年周期,是否能夠融到足夠的資金支持發(fā)展,這是一個(gè)問(wèn)題。

尋找優(yōu)質(zhì)項(xiàng)目還是要回到投資的本質(zhì),我們對(duì)項(xiàng)目?jī)r(jià)值的判斷都是基于未來(lái)現(xiàn)金流的分析和預(yù)測(cè),而不是通過(guò)下一輪或者IPO融資估值的猜想來(lái)判斷回報(bào)是否充足。

歌斐資產(chǎn)董事總經(jīng)理郭峰分享了對(duì)管理項(xiàng)目退出的見(jiàn)解:

投資組合中總有好的項(xiàng)目和壞的項(xiàng)目,退出是基金運(yùn)營(yíng)后期最難處理的問(wèn)題。分幾種情況來(lái)看,一種是由于期限原因來(lái)不及退出,如果資產(chǎn)優(yōu)質(zhì),問(wèn)題并不大,可以溝通延期、S基金、轉(zhuǎn)老股等,總有辦法解決。如果資產(chǎn)由于政策變化、商業(yè)模式不成立等原因?qū)е铝淤|(zhì),其實(shí)并沒(méi)有最好的退出方式。

我們對(duì)投資組合的判斷是整體能否帶來(lái)合理回報(bào),而不是每個(gè)項(xiàng)目都拿到高回報(bào),畢竟風(fēng)險(xiǎn)投資成功率本身其實(shí)并不高。關(guān)于實(shí)物方式退出,美元市場(chǎng)已經(jīng)做了很多實(shí)踐,人民幣市場(chǎng)其實(shí)也分資產(chǎn)類(lèi)別。沒(méi)有價(jià)值的資產(chǎn)做實(shí)物退出沒(méi)有意義。有一些資產(chǎn)是由于周期原因遇阻,可以通過(guò)分配上市公司股票等方式分配投資人,也是值得支持的做法。

免責(zé)聲明:市場(chǎng)有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買(mǎi)賣(mài)依據(jù)。

關(guān)鍵詞:

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與太平洋財(cái)富網(wǎng)無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

如有問(wèn)題,請(qǐng)聯(lián)系我們!

- 熱資訊!大部地區(qū)將出現(xiàn)大范圍雨雪、大風(fēng)、2023-01-11

- 環(huán)球快報(bào):券商員工違規(guī)炒股 監(jiān)管出手清理2023-01-11

- 【環(huán)球報(bào)資訊】2022年新能源車(chē)滲透率翻番 2023-01-11

- 政策利好頻發(fā) 房企流動(dòng)性緊張趨緩2023-01-11

- 每日看點(diǎn)!明星私募展望2023年投資:一個(gè)值2023-01-11

- 【當(dāng)前熱聞】四大證券報(bào)精華摘要:1月11日2023-01-11

- 環(huán)球即時(shí):艾隆科技:1月10日獲融資買(mǎi)入27.2023-01-11

- 全球今日訊!青云科技:1月10日融券賣(mài)出金2023-01-11

- 西力科技:1月10日獲融資買(mǎi)入29.88萬(wàn)元2023-01-11

- 空客2022年共交付661架民用飛機(jī)2023-01-11

- 寶馬去年在華純電動(dòng)車(chē)銷(xiāo)量增長(zhǎng)91.6%2023-01-11

- 【環(huán)球速看料】中科軟董事長(zhǎng)左春: 穩(wěn)健“2023-01-11

- 要聞:傳藝科技:已向兩輪車(chē)和儲(chǔ)能客戶送出2023-01-11

- 天天熱議:華龍證券IPO獲受理2023-01-11

- 要聞速遞:平安i貸貸款逾期21年多久上征信2023-01-11

- 捷報(bào)!中國(guó)長(zhǎng)城擎天EF860雙路服務(wù)器成功斬2023-01-10

- 從香氣重新定義云南茶飲的代表作——麒麟大2023-01-10

- 微動(dòng)態(tài)丨盛迅達(dá)擬出售對(duì)華立科技全部持股 2023-01-10

- 北水動(dòng)向|北水成交凈賣(mài)出0.06億 內(nèi)資無(wú)懼2023-01-10

- 環(huán)球新動(dòng)態(tài):田野股份:目前與匯源無(wú)合作,2023-01-10

- 新城發(fā)展:新城控股2022年累計(jì)合同銷(xiāo)售金額2023-01-10

- 城投“驚雷”:誰(shuí)為托底者托底?2023-01-10

- 天天微資訊!特斯拉上海超級(jí)工廠2022年各車(chē)2023-01-10

- 百度李彥宏:自動(dòng)駕駛率先進(jìn)入商用的很可能2023-01-10

- 當(dāng)前資訊!百度李彥宏:交通網(wǎng)絡(luò)智能化改造2023-01-10

- 杭州市委書(shū)記劉捷調(diào)研螞蟻集團(tuán)等企業(yè)2023-01-10

- 焦點(diǎn)觀察:乘聯(lián)會(huì)秘書(shū)長(zhǎng)崔東樹(shù):特斯拉降價(jià)2023-01-10

- 南充冬菜(宜賓芽菜配燃面味道一絕!本溪豆2023-01-10

- 北京天寧寺(天寧寺橋下空間提升利用試點(diǎn)探2023-01-10

- 【環(huán)球新視野】公司前線|嶺南股份新增“數(shù)2023-01-10

精彩推薦

- 熱資訊!大部地區(qū)將出現(xiàn)大范圍雨雪、大...

- 要聞速遞:平安i貸貸款逾期21年多久上征...

- 北水動(dòng)向|北水成交凈賣(mài)出0.06億 內(nèi)資無(wú)...

- 城投“驚雷”:誰(shuí)為托底者托底?

- 世界今熱點(diǎn):豪宅市場(chǎng)冰火兩重天,透露一...

- 天天百事通!華潤(rùn)置地獲授35億港元定期...

- 上市房企重組首單細(xì)節(jié)曝光 陸家嘴三年...

- 今亮點(diǎn)!新城控股:2022年商業(yè)運(yùn)營(yíng)收入10...

- 招商蛇口開(kāi)年“動(dòng)刀”,重倉(cāng)城市重新布陣

- 天天最新:吉大正元: 招商證券股份有限...

- 【天天新要聞】禹洲集團(tuán)2022年銷(xiāo)售額356...

- 央行:2022年住戶貸款增加3.83萬(wàn)億元

- 天天觀焦點(diǎn):遠(yuǎn)洋集團(tuán)2022年協(xié)議銷(xiāo)售額1...

- 前沿?zé)狳c(diǎn):央行:引導(dǎo)優(yōu)質(zhì)房企資產(chǎn)負(fù)債表...

- 全球快看點(diǎn)丨強(qiáng)冷空氣來(lái)襲!多地氣溫將...

閱讀排行

- 環(huán)球快報(bào):券商員工違規(guī)炒股 監(jiān)...

- 【環(huán)球報(bào)資訊】2022年新能源車(chē)滲...

- 政策利好頻發(fā) 房企流動(dòng)性緊張趨緩

- 每日看點(diǎn)!明星私募展望2023年投...

- 【當(dāng)前熱聞】四大證券報(bào)精華摘要...

- 環(huán)球即時(shí):艾隆科技:1月10日獲...

- 全球今日訊!青云科技:1月10日...

- 西力科技:1月10日獲融資買(mǎi)入29.88萬(wàn)元

- 空客2022年共交付661架民用飛機(jī)

- 寶馬去年在華純電動(dòng)車(chē)銷(xiāo)量增長(zhǎng)91.6%

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心