中歐基金:2021年大類資產配置策略之商品資產配置 黃金轉為震蕩

對于很多投資者來說,商品類資產的投資是比較陌生的。但是,在2020年新冠疫情來襲的時候,很多小伙伴都見識到了以黃金為代表的商品類資產配置的魅力。

那么,2021年商品資產配置是否有投資機會呢?今天,小歐就跟大家分享由中歐基金首席宏觀經濟分析師任飛帶來的商品資產配置的建議。

2020年從衰退走向復蘇,相應的從黃金配置轉向銅、黃金配置。進入2021年,宏觀經濟狀態可能進一步向繁榮發展,可以減少黃金,增加銅、原油配置。如果需要應對可能的過熱和衰退風險,可以保留黃金配置。

黃金轉為震蕩

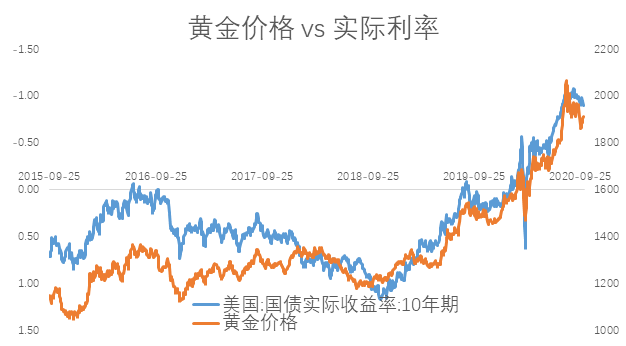

黃金價格在2019-2020年的上漲,和美國的實際利率不斷下行至轉負密切相關。黃金未來1年左右的中期走勢也取決于實際利率的走勢。

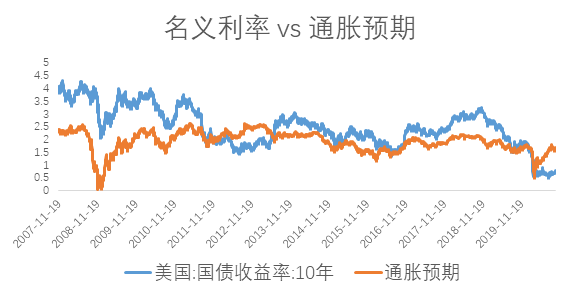

目前美國的名義利率降至0。從美聯儲的表態來看,負的名義利率是很難出現的,美國可以在遭遇危機的時候啟動再QE,也就意味著名義利率的下行空間較小;相反,當疫情得到進一步控制后,名義利率上升的概率較大。

通脹預期在疫情之后迅速恢復,當前為1.7%左右,相較于美聯儲長期2%的通脹目標較為接近,未來走勢預計會較為平穩。

當名義利率可能上行,通脹預期平穩,實際利率轉為震蕩,黃金價格也將轉為震蕩走勢。

數據來源:Wind,中歐基金

數據來源:Wind,中歐基金

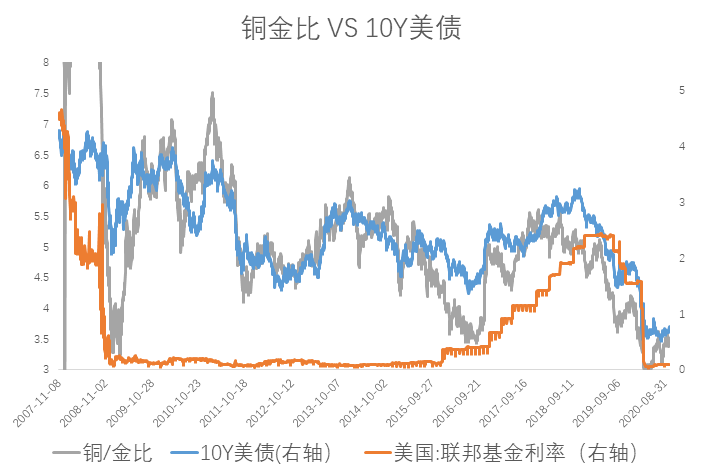

銅價溫和上行

美債利率和銅/金比之間存在較為正向的關系。美國經濟在2019年開始進入晚周期,美債利率不斷下行,帶動銅/金比不斷下行。當疫情的外生沖擊使得美國經濟進入衰退后,美債利率直接降為0,從而銅價大跌,黃金大漲。當疫情逐漸得到控制,美債利率開始觸底回升,黃金轉為震蕩,而銅價開始溫和上行,銅金比也開始不斷回升。

數據來源:Wind,中歐基金

回看2006-2009年的歷史,此輪2017-2021年的降息周期已經結束。美債的期限利差開始回升,10Y美債可能會在2021年開始上升,而銅價將跟隨利率的上升繼續上行。

我們預計10Y美債上行,銅價上漲。

風險提示:基金有風險,投資需謹慎。本報告屬于中歐基金管理有限公司所有,未經同意請勿引用或轉載,其中的觀點和預測僅代表當時觀點,今后可能發生改變。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

精彩推薦

- 136780億元!全國稅收目標圓滿完成 比2...

- 1年期LPR報價保持不變 房貸利率開年維持平穩

- 2020年直播帶貨走紅 新問題層出不窮

- 肯德基等“洋快餐”加碼中式早餐市場 ...

- 看我國的貨幣政策,既不“大手大腳” ...

- 教育培訓機構跑路 第三方機構加強預付...

- 寵物店擴張戰打響 寵物店的好時代來臨...

- 2020年主動權益類基金平均漲幅近60%,股...

- 國泰煤炭ETF聯接C基金凈值上漲1.93% 累...

- 房貸額度受控吃緊 銀行信貸結構將調整

- 年繳200和年繳2000,養老保險每年繳納的...

- 人民幣兌歐元今天匯率(2021年1月20日)...

- 天齊鋰業定增的陽謀 巨債壓頂,天齊鋰...

- 如果A股退市里面的股票怎么辦?看看就知...

- A股港股冰火兩重天,兩市成交額破萬億

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心