三度遞表港交所 中國口腔醫療集團能否突破重圍?增長或遇天花板

在消費升級和個人健康與意識提高的潮流下,醫療服務成為投資者重點關注的板塊。其中,千億規模的口腔醫療板塊的熱度更是居高不下。

近日,中國口腔醫療集團向港交所重新提交IPO申請,這是繼2019年和2020年兩次嘗試后,第三次做出申請。在重新布局未來發展藍圖后,這家溫州市地域性口腔醫療公司能否成功邁進下一個階段?

增長或遇天花板

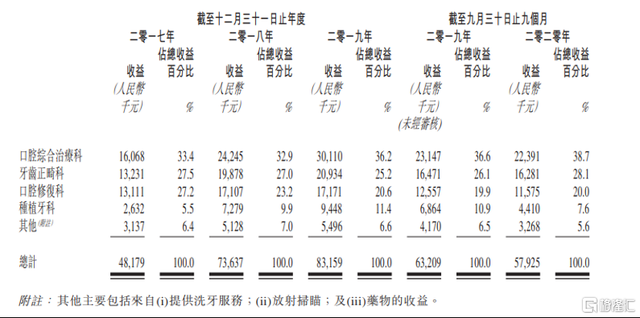

中國口腔醫療集團為溫州市第一大私立牙科服務提供商,其主營業務由盈利收入排序分別是口腔綜合業務,牙齒正畸以及口腔修復。因疫情影響,2020年收入下滑,只有約5793萬元,同比減少8%。2017年到2020年,公司主要的口腔綜合治療業務增長約39%,總收益增長約20%。

圖表一:中國口腔醫療集團各業務盈利情況

公司旗下的四所私營醫院都坐落于溫州市或周邊的瑞安市和龍港市,地域品牌效應明顯。按區域劃分,溫州市的醫院給公司2018年帶來了6950萬的營收,占總營收的94.4%。據弗若斯特沙利文分析表明,公司在2019年占溫州牙科服務市場總份額約11%,占溫州市地區私人牙科服務市場份額約23.5%,并有望在2021年把溫州私人牙科服務市場份額增長至28%。

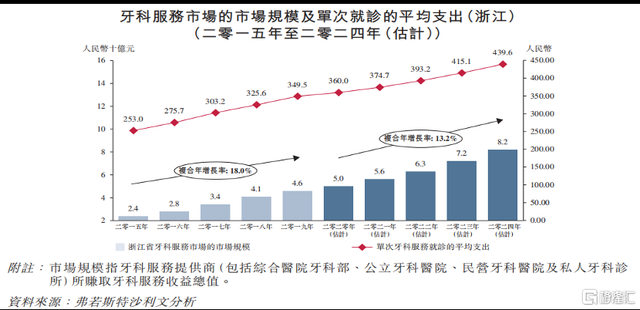

按照當前的模式來看,公司的未來營收增長依賴于溫州市當地人口的數量增長以及收入增長。作為溫州市發達城市,過去五年,溫州城鎮居民的人均可支收入高于浙江省人均收入。收入增長也直接反映在了牙科服務就診的平均支出上。未來三年,就診平均支出將保持13.2%的復合年增長率,達439元每人。

圖表二:浙江牙科服務市場的市場規模及單次就診的平均支出

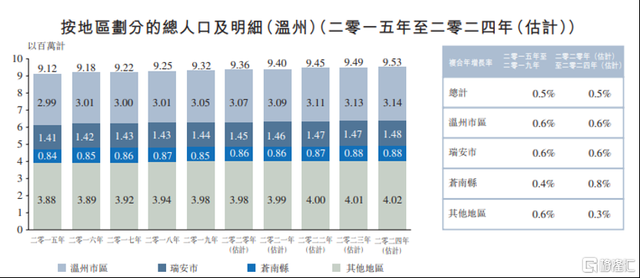

然而,溫州當地人口的緩慢增長為公司設下營收天花板。據溫州統計局數據,2020年至2024年,溫州各地區總人口增長不足1%,預計至2024年人口總增長0.5%。

圖表三:溫州按地區劃分的總人口及明細

打造新品牌尋求轉機

公司一直尋求發展的新機遇。據招股說明書,公司正在籌備鹿城兒童醫院和新溫州醫院,預在2021年第四季度正式投用。兩所醫院預計總投入8900萬元,產生負債2270萬元。經驗表明,牙科醫院需花費至少4年達到的收支平衡,至少7年達到盈利。因投資產生的負債,以及長期的盈利也將對企業的資金流動產生長期的負面影響。

此外,公司籌備向省內外擴張,使用新的商標發展連鎖牙醫診所,2年內形成7所牙醫診所為主的連鎖機構,覆蓋浙江省內一線至三線城市如寧波、紹興市,及省外一線城市如深圳、廣州。相對于醫院,牙醫診所的收支平衡耗時僅為一半。其中優勢在于降低資金投入門檻,擴張速度快。

然而,公司能否與當地眾多的牙醫診所的競爭中突圍,且突破地域性經營的天花板,這仍是未知。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

精彩推薦

- 三度遞表港交所 中國口腔醫療集團能否...

- *ST濟堂11.45億債務懸頂賬面僅4000萬 ...

- 內外因素影響海底撈去年業績大幅下降 ...

- 大盤受到上行趨勢線的支撐之后,煤炭和...

- 華夏幸福盤中觸及跌停,股價為7.88元人民幣

- 金店黃金價格今天多少一克(2021年3月2日...

- 為什么有的基金會暫停申購?基金規模增...

- 美債收益率重拾漲勢,黃金期貨收跌0.3%...

- 兩個原因來襲,引發基金市場行情持續降...

- 深股通加倉說明什么?對股市是利好還是...

- 一年一度的退稅時刻又來臨了!個人所得...

- 股市行情會繼續反彈向上 或許還會漲一大波!?

- 日照經濟發展回升向好,按可比價格計算...

- 亞太藥業收購后標的財務造假3年 審計機...

- 多頭管理導致混亂無證排污普遍存在 《...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心