用友發布《大型企業稅務數智化轉型方法論》,以數治稅有理可依

在數字中國建設的大背景下,中國稅收征管模式正在從傳統的“以票管稅”升級成為“以數治稅”。稅收征管數智化效能的提升,所帶來的不僅是征管環境的變化,企業的稅務管理模式也受到了巨大的沖擊,眾多大型企業都在積極尋求企業稅務管理的數智化轉型。

《大型企業稅務數智化轉型方法論》首次發布,填補企業稅務管理研究空白

稅務數智化的探索大體可以劃分為稅收征管和企業管理兩個維度。在稅收征管側,不乏專家學者從頂層規劃、國別比較、落地效果等維度,探討我國稅務數字化治理,形成了豐富的知識沉淀,對我國稅務征管的發展起到了指導作用。但是,對于企業側的數智化轉型研究,業界的探討仍然注重于各自的業務領域,缺乏體系化的表達。中央財經大學的樊勇教授曾公開表示,目前在企業稅務管理研究存在一個空白區域,那就是“很難在課堂里為學生找到一本全面介紹企業稅務管理的教材”。

不過這個空白,近日已被填充完整——稅務管理領域首個《大型企業稅務數智化轉型方法論》發布了。

《大型企業稅務數智化轉型方法論》是用友公司依托三十多年企業財稅管理咨詢經驗、眾多行業領先企業的領先實踐,以及數智化創新技術積累,提煉總結出的大型企業稅務數智化轉型方法論。為大型企業指明了稅務數智化轉型的目標、路徑和相應手段。

由于這類方法論此前從未出現,《大型企業稅務數智化轉型方法論》的發布受到了業界專家學者、稅局專業人士、頭部會計事務所等權威組織機構的認可。

中央財經大學智慧稅務研究中心主任、中央財經財政稅務學院院長、教授樊勇表示,信息技術是推動稅務管理現代化的關鍵要素,以票管稅、信息管稅、以數治稅,智能稅務、智慧稅務等稅務管理形態不斷迭代,成為新的發展方向。

此次,用友在稅務領域內率先結合數智化新技術的應用,對企業側稅務數智化轉型方法論進行總結,分析了稅務數智化轉型的目標、路徑、場景等問題,對稅務管理的內涵以及如何應用大數據、PaaS等手段提高管理效率做了嘗試性的闡述,為企業的稅務管理者打開思路,為企業“以數治稅”提供理論參考依據,推動中國稅務數智化管理的發展。

指出企業稅務數智化建設的三種實現路徑

對中國的企業管理者而言,無論是企業數智化轉型還是企業稅務管理都是一個不斷變化的命題。在數智化領域,大數據、云計算、人工智能等新技術快速發展,數據在企業得到深度應用。

在稅務領域,2021年,兩辦發布了《關于進一步深化稅收征管改革的意見》,提出“以數治稅”,而到2025年,基本建成功能強大的智慧稅務。當兩個話題重疊后,對企業稅務管理者以及信息化團隊提出了更大挑戰:在支撐企業發展的同時,如何應用信息技術,滿足不斷更新的稅務合規要求?

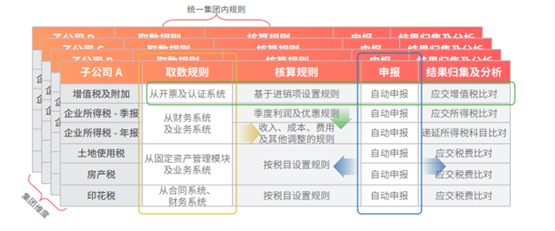

結合70000+大中型企業客戶進行稅務數智化轉型的實踐經驗,在“大型企業稅務數智化轉型方法論”中,用友總結了稅務數智化建設的三種實現路徑,即全面推進、按單一稅種推進、按數據管理方式推進。結合企業的業務組織型態、稅務管理運營體系現狀、企業信息系統能力等影響因素后,不同類型的企業都可以從上述三種實現路徑中找到適合自身的轉型路徑。

基于數智底座的前瞻性方法論研究

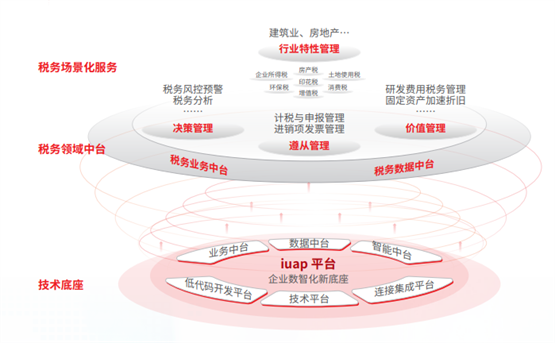

數智底座,是企業數智化轉型成功的充分必要條件,數智底座是企業數智化轉型的“賦能者”;用友基于企業數智化新底座用友iuap,進行企業稅務數智化方法論的研究,保證了方法論的前瞻性。通過池化資源,數智底座幫助企業驅動實現以客戶為中心價值鏈的最短路徑,實現技術、業務、決策的深度融合,最終實現企業效率和收益的提高。

基于數智化平臺新底座,企業可以從平臺技術、架構到場景服務,全面突破創新。打造底層提供數據能力、上層提供場景化服務的架構。

讓企業從“稅務操作”走向“稅務管理”

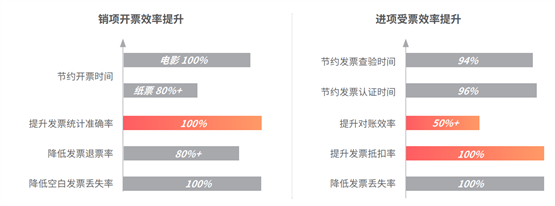

在傳統的稅務管理方式下,企業稅務管理團隊絕大多數人員、絕大部分時間花在銷項開票、進項認證、各稅種納稅申報等日常操作場景,僅有少量時間做稅務風險管控、稅務籌劃和業財對接等稅務管理事宜。

《大型企業稅務數智化轉型方法論》指出,稅務數智化轉型可以大大提升稅務日常操作效率,減少人工投入和時間成本。在提升稅務業務操作效率基礎上,稅務數智化可以解放稅務團隊,賦能企業將稅務管理重心轉移到 管理價值更高的管理型應用場景。

在烏卡時代,唯一能夠確定的就是不確定。隨著中國財政體系和經濟運行水平的不斷提升,稅務征管和稅務管理也將充滿了變化。《大型企業稅務數智化轉型方法論》是有助于企業稅務管理數智化落地的一次研究嘗試,相信此后會給業界帶來更多思考,并產生更多研究成果。同時會有更多像用友這樣領先的企業服務提供商,通過先進的數智化技術,創新稅務管理應用場景,推動中國企業建立世界一流的稅務管理體系,助力企業實現高質量發展!

關鍵詞:

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

- 【聚看點】美國首次申請失業救濟人數降至三2023-02-24

- 當前熱文:北京商友軟件有限公司lirwenmm(2023-02-24

- 世界聚焦:【環球財經】美國長期國債收益率2023-02-24

- 廣東青峰網絡科技有限公司怎么樣(廣東青峰2023-02-24

- 世界觀天下!【讀財報】TOP30上市房企1月銷2023-02-24

- 今頭條!歐洲“禁燃”加快全球車企調整步伐2023-02-24

- 今日看點:開工率向好國際化加速 工程機械2023-02-24

- 今日訊!中煙新商盟陜西電子商務有限公司(2023-02-24

- 【全球新視野】中國鐵建自主研發的油氣行業2023-02-24

- 港交所發布年度業績 行政總裁歐冠升回應GE2023-02-24

- 環球今熱點:美國2022年第四季度經濟增速下2023-02-24

- 世界球精選!佛山市伊登電器有限公司(佛山2023-02-24

- 動態:上海富控互動娛樂股份有限公司官網(2023-02-24

- 今日視點:保定解憂經濟貿易咨詢有限公司(2023-02-24

- 環球消息!【環球財經】倫敦股市23日下跌 2023-02-24

- 【天天報資訊】云南銅業獲8家機構調研:近2023-02-24

- 世界速看:華如科技獲17家機構調研:公司為2023-02-24

- 環球精選!秀米注冊驗證碼_秀米注冊2023-02-24

- 上海鼓勵金融機構出臺專門產品2023-02-24

- 資金涌入實體經濟 2月信貸料繼續高增2023-02-24

- 天天速讀:“第三支箭”出新招 力促房地產2023-02-24

- 世界消息!新老能源建設齊發力 擴投資多路2023-02-24

- 世界熱推薦:多地發布供地計劃 有地區已完2023-02-24

- 每日視訊:一汽解放董事長胡漢杰: 商用車2023-02-24

- 環球熱頭條丨頸部淋巴在什么位置_淋巴在什2023-02-24

- 誠淘網絡科技(東莞市淘信網絡科技有限公司2023-02-23

- 【世界新要聞】玉溪市紅塔區教育體育局領導2023-02-23

- 長春高新技術產業(集團)股份有限公司關于2023-02-23

- 浙江華策影視股份有限公司關于股東股份解除2023-02-23

- 天天速遞!北汽福田汽車股份有限公司 關于2023-02-23

精彩推薦

- 【聚看點】美國首次申請失業救濟人數降...

- 港交所發布年度業績 行政總裁歐冠升回...

- 環球今熱點:美國2022年第四季度經濟增...

- 環球精選!秀米注冊驗證碼_秀米注冊

- 環球熱頭條丨頸部淋巴在什么位置_淋巴在...

- 天天快播:持續改善虧損 阿里2023財年...

- 當前關注:里昂:維持九毛九跑贏大市評...

- 世界新消息丨大摩:予玖龍紙業與大市同...

- 觀速訊丨創科實業遭沽空機構狙擊大跌19%...

- 碧桂園等房企合計390億元中票獲交易商協...

- 觀熱點:輻射單位mw是什么_輻射單位

- 收評:港股恒指跌0.35% 科創實業遭沽空...

- 恒指收跌0.35%,創科實業遭做空大跌近19%

- 天天動態:云音樂發布年度業績 收入同比...

- 看點:中信證券:維持百度集團-SW買入評...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心