TopOn發(fā)布《2022全球移動應用營銷變現(xiàn)白皮書》,助力移動應用APP開發(fā)者變現(xiàn)

2022年,在世界各國的防疫政策走向開放的過程中,人們的生活、消費、辦公等行為習慣也在不斷地被重新塑造。過去的一年,移動應用行業(yè)發(fā)生了哪些變化?新的一年又會有哪些新趨勢呢?為此,TopOn聯(lián)合廣大大數(shù)據研究院發(fā)布《2022全球移動應用(非游戲)營銷變現(xiàn)白皮書》,幫助各位洞察全球,助力產品成功出海。

本次報告分為《營銷篇》和《變現(xiàn)篇》兩大部分,分別從全球移動應用(非游戲)大盤數(shù)據、熱門品類、熱門國家/地區(qū)等方向展開洞察,并從原生、Banner、插屏、開屏、激勵視頻等五種廣告樣式,分析展示不同移動應用APP類型在全球市場的廣告變現(xiàn)表現(xiàn),為全球移動應用APP開發(fā)人員和營銷人員提供值得借鑒的有效信息。

關注公眾號“TopOn”

回復關鍵詞【應用報告】下載查看完整內容

變現(xiàn)篇

(下面為部分核心內容節(jié)選)

根據移動應用APP的屬性、使用場景及廣告變現(xiàn)規(guī)模和區(qū)域的差異,《變現(xiàn)篇》主要討論流量型工具、錄影攝像、教育校園、社交、生活服務、圖文影音這六類APP的廣告變現(xiàn)情況。

全球部分針對北美、東南亞、拉美、歐洲、日韓市場移動應用廣告變現(xiàn)表現(xiàn)進行分析;中國部分主要針對中國內地市場移動應用廣告變現(xiàn)表現(xiàn)進行分析,不含中國港澳臺市場數(shù)據表現(xiàn)。

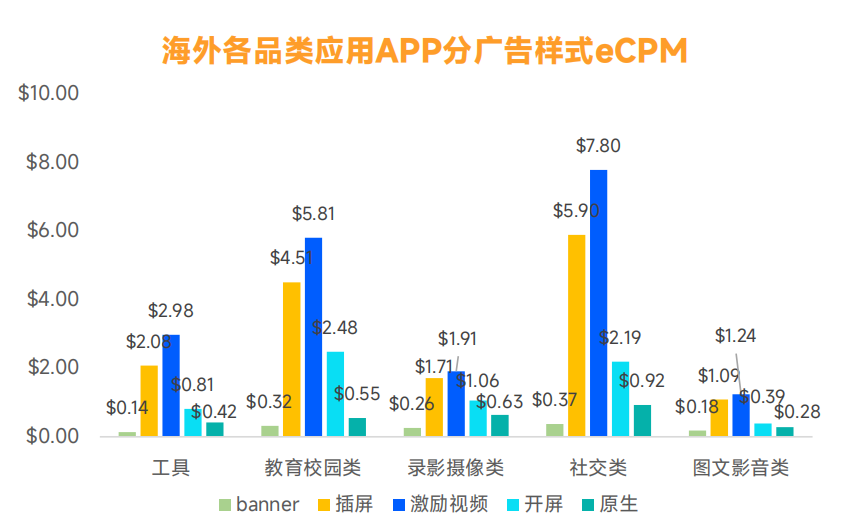

海外熱門品類賽道轉換:流量型工具熱度降低,社交品類上升

海外市場移動應用APP各廣告類型eCPM表現(xiàn):激勵視頻>插屏>開屏>原生>banner,激勵視頻的eCPM雖然最高,不過收益體量不是最大,應用產品中,使用較多的廣告類型主要是:插屏、原生、開屏。

工具類APP整體和分廣告樣式的eCPM雖然不高,不過體量大,且流量主要集中在東南亞、拉美等T3地區(qū)。教育校園類和錄影攝像類APP雖然整體eCPM接近,但是主要使用的廣告樣式和對應的eCPM差異較大,教育類APP廣告樣式以原生、banner為主,錄影攝像類插屏廣告為主。

由于產品開發(fā)、商業(yè)變現(xiàn)成熟度較高,市場競爭趨向飽和,流量型工具類產品在2022年的整體eCPM表現(xiàn)相較去年有所下滑,流量逐步向T3地區(qū)轉移;而社交應用發(fā)展勢頭火熱,在北美、歐洲、日韓、拉美市場都十分受歡迎,各廣告樣式的eCPM優(yōu)勢也較為明顯。

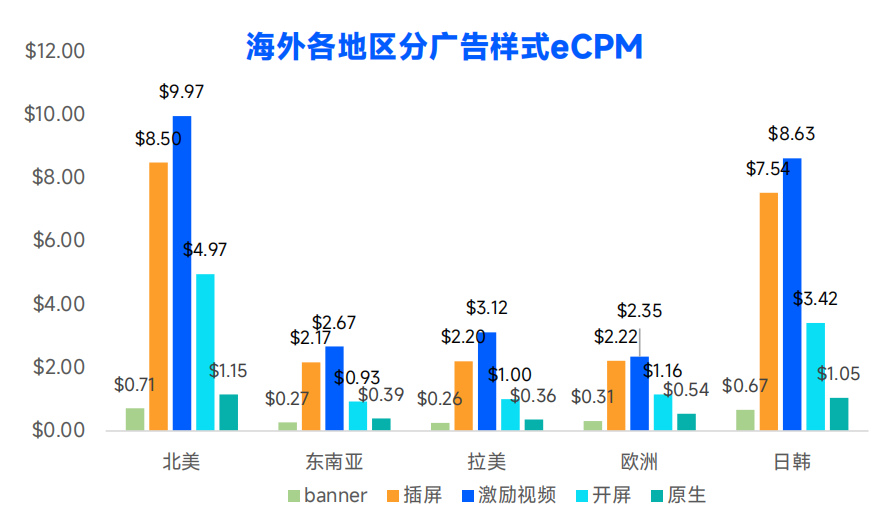

二、北美、日韓穩(wěn)占T1梯隊,拉美、東南亞地區(qū)追上歐洲

在多個品類上,北美、日韓的eCPM處于絕對領先地位,尤其是激勵視頻和插屏這兩個廣告樣式;而作為流量新興市場,拉美和東南亞的eCPM在多個應用品類上,已經追上歐洲。

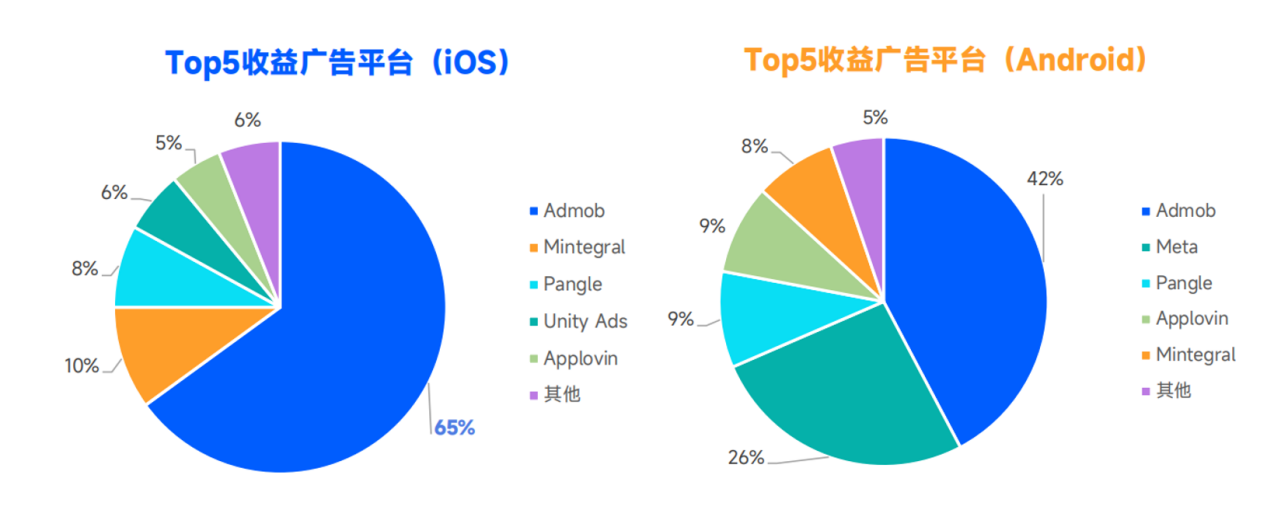

三、Admob變現(xiàn)效果突出,海外平臺競爭選擇多樣

Admob廣告變現(xiàn)效果突出,在雙端收益占比均最高,是出海平臺首選。Pangle憑借著TikToK在海外的風靡,在日韓、拉美市場有著良好的表現(xiàn)。此外,安卓端海外廣告平臺競爭較為激烈,Meta、Applovin、Mintegral位居第二梯隊,變現(xiàn)實力亦不容小覷。

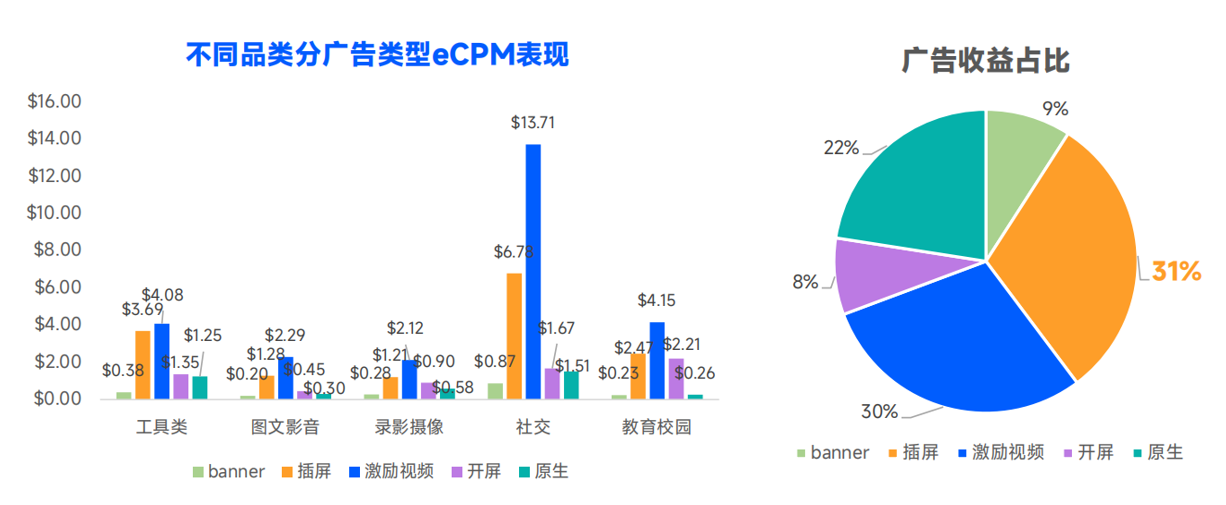

四、東南亞:社交品類表現(xiàn)優(yōu)異,激勵視頻接受度高

東南亞地區(qū)社交類APP的激勵視頻和插屏eCPM遠高于其他類型網服APP,整體eCPM處于第一梯隊。工具類APP和教育校園類APP eCPM處于第二梯隊,錄影攝像類APP和圖文影音類APP,通常以內購為主,整體eCPM處于第三梯隊。此外,東南亞地區(qū)用戶對激勵視頻接受度較高,激勵視頻的收益占比與插屏相當。

另外,在國家/地區(qū)部分,我們還整理分析了北美、日韓、拉美、歐洲等地區(qū)的相關數(shù)據,感興趣的朋友可以獲取報告后查看完整內容。

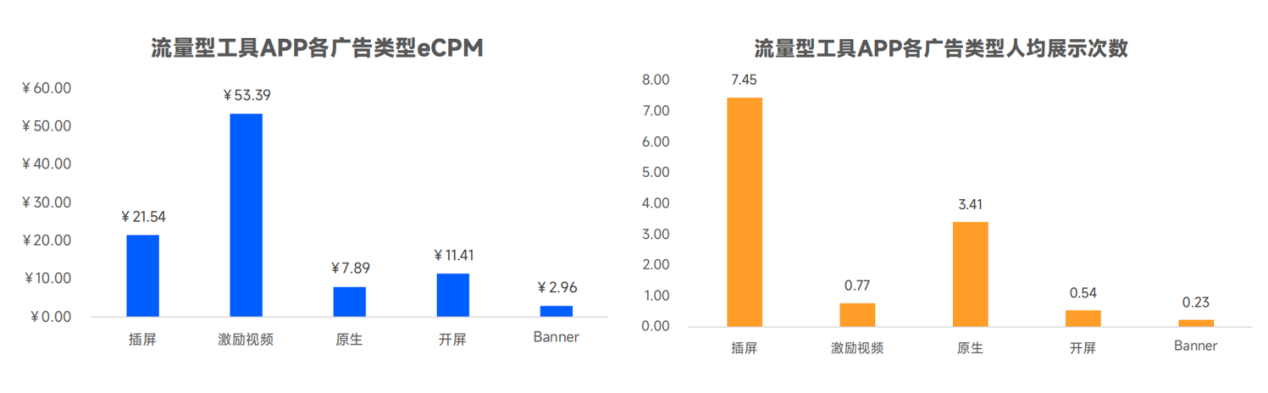

國內流量型工具APP:插屏樣式貢獻了7成以上的廣告收益

國內流量型工具APP由于使用場景單一,所以主要采用插屏的廣告形式進行變現(xiàn),eCPM表現(xiàn)上,激勵視頻>插屏>開屏>原生>Banner。人均展示次數(shù)上,插屏>原生>開屏>Banner>激勵視頻。插屏廣告是流量型工具的主要收益來源,而激勵視頻雖然人均展示次數(shù)最低,但因其eCPM表現(xiàn)最高,收益占比排名第二。

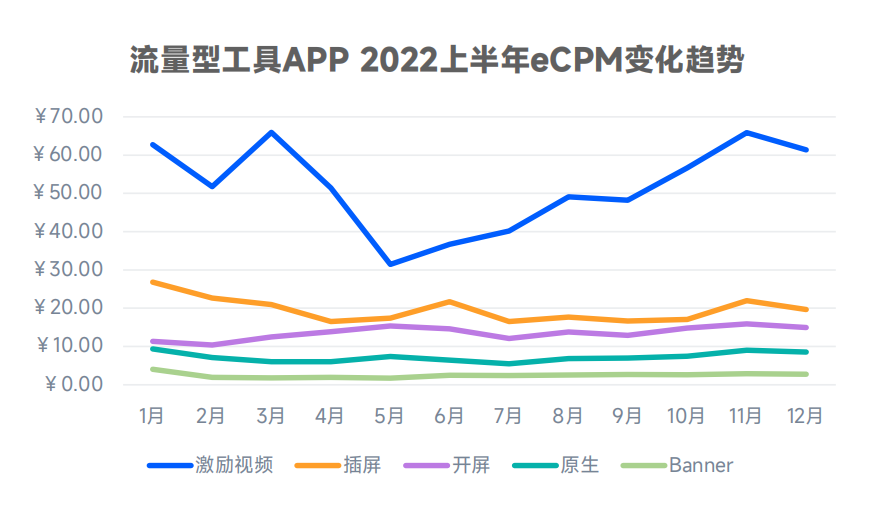

受市場環(huán)境和政策合規(guī)影響,上半年流量型工具的激勵視頻和插屏eCPM有明顯下滑,進入下半年市場環(huán)境變化,eCPM逐漸回升,11月電商季已經接近年初的eCPM水平。

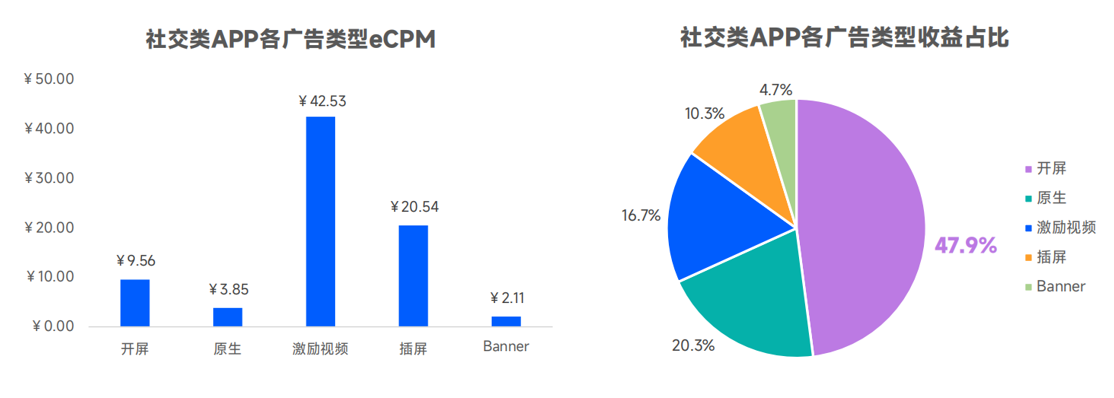

六、國內社交類APP:原生和開屏展示次數(shù)高,收益占比也居于前列

社交類APP一般選擇開屏廣告和原生廣告為主,開屏廣告契合用戶多次打開的使用場景,原生廣告以其豐富的可定制性很適合社交APP里的各種場景,而一般不使用激勵視頻和插屏這種打擾性較強的廣告。收益占比上,開屏>原生>激勵視頻>插屏>Banner。

在品類部分,本報告還對錄影攝像、生活服務、教育校園、圖文影音品類進行了詳細解析,請獲取完整報告后進行查看。

營銷篇

《營銷篇》主要對各賽道中較為熱門的產品對其買量營銷進行細致分析,并選取了爆款素材,從投放天數(shù)、投放渠道、素材尺寸、素材文案、展現(xiàn)估算、熱度估值等維度對其營銷特點進行分析總結。地區(qū)方面包含北美、東南亞、日韓、南美、歐洲,品類方面包含工具、教育、娛樂、社交和閱讀賽道。

一、移動應用廣告主逐漸回升,閱讀、社交成買量主力

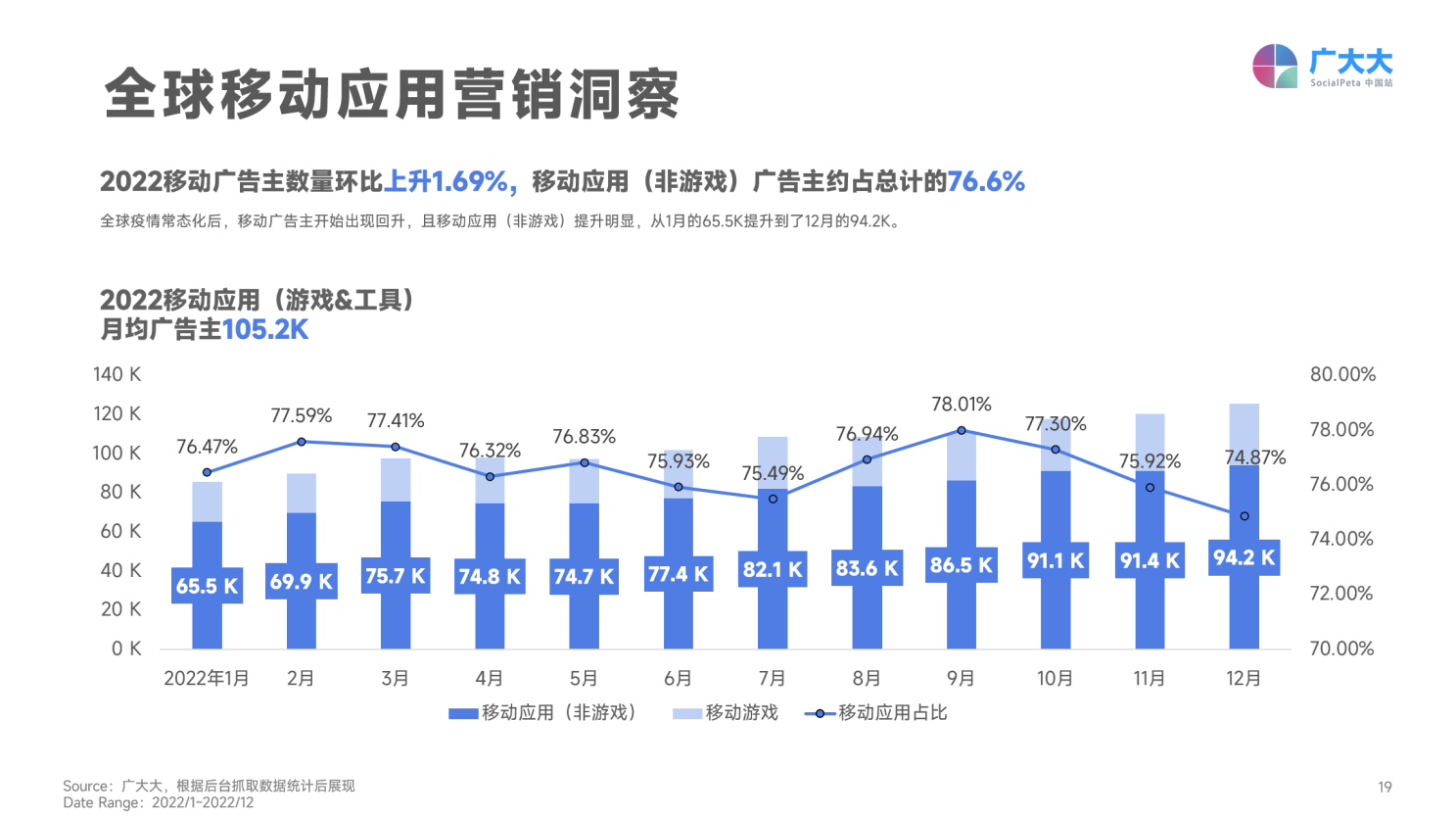

全球疫情常態(tài)化后,移動廣告主開始出現(xiàn)回升,且移動應用(非游戲)提升明顯,從1月的65.5K提升到了12月的94.2K。整體來看,2022年應用廣告主數(shù)量比2021年上升1.69%,其中移動應用(非游戲)廣告主約占總計的76.6%。

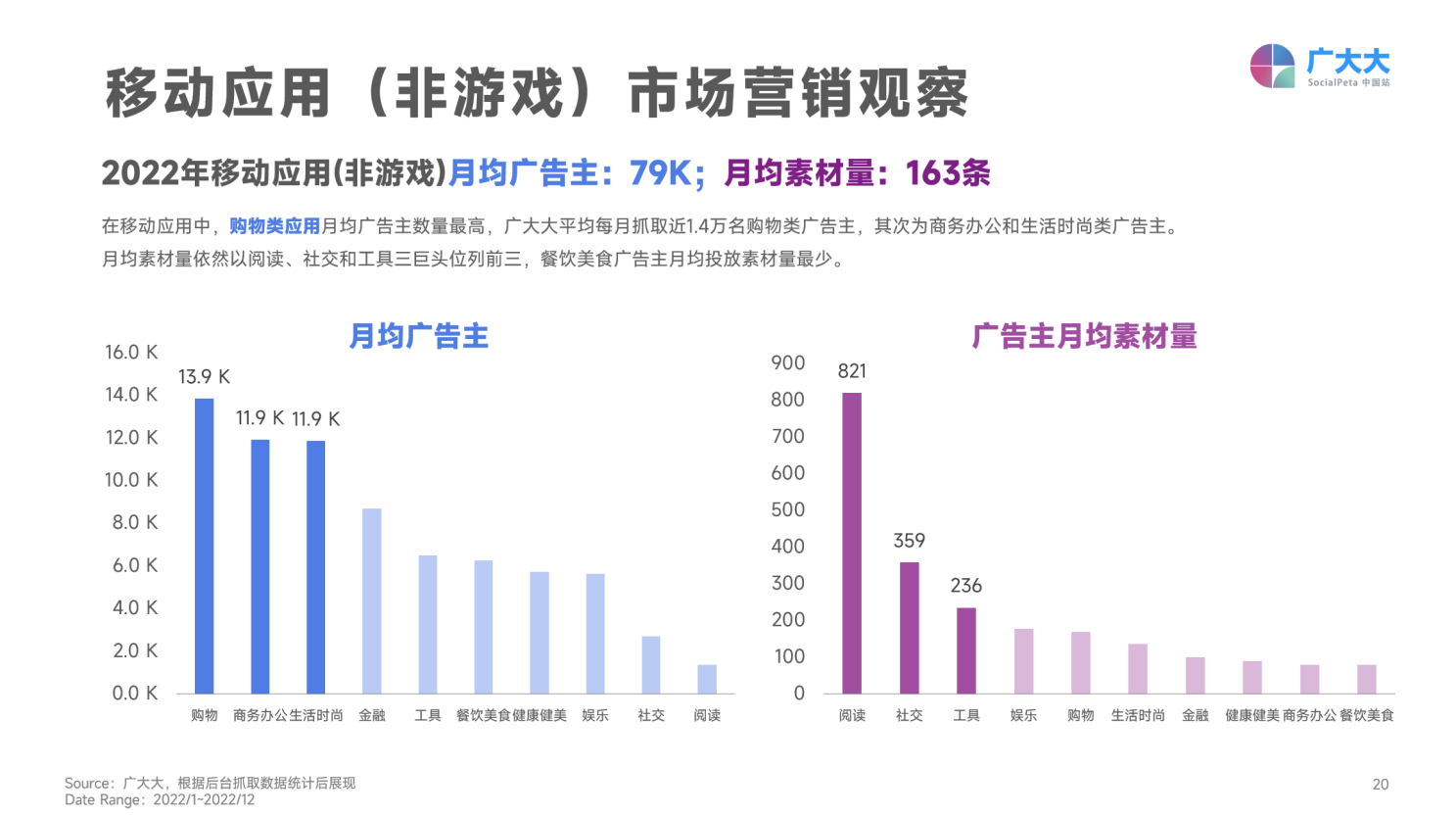

在移動應用(非游戲)中,購物類應用月均廣告主數(shù)量最高,廣大大平均每月抓取近1.4萬名購物類廣告主,其次為商務辦公和生活時尚類廣告主。但從月均素材量來看,依然以閱讀、社交和工具三巨頭位列前三,餐飲美食廣告主月均投放素材量最少。

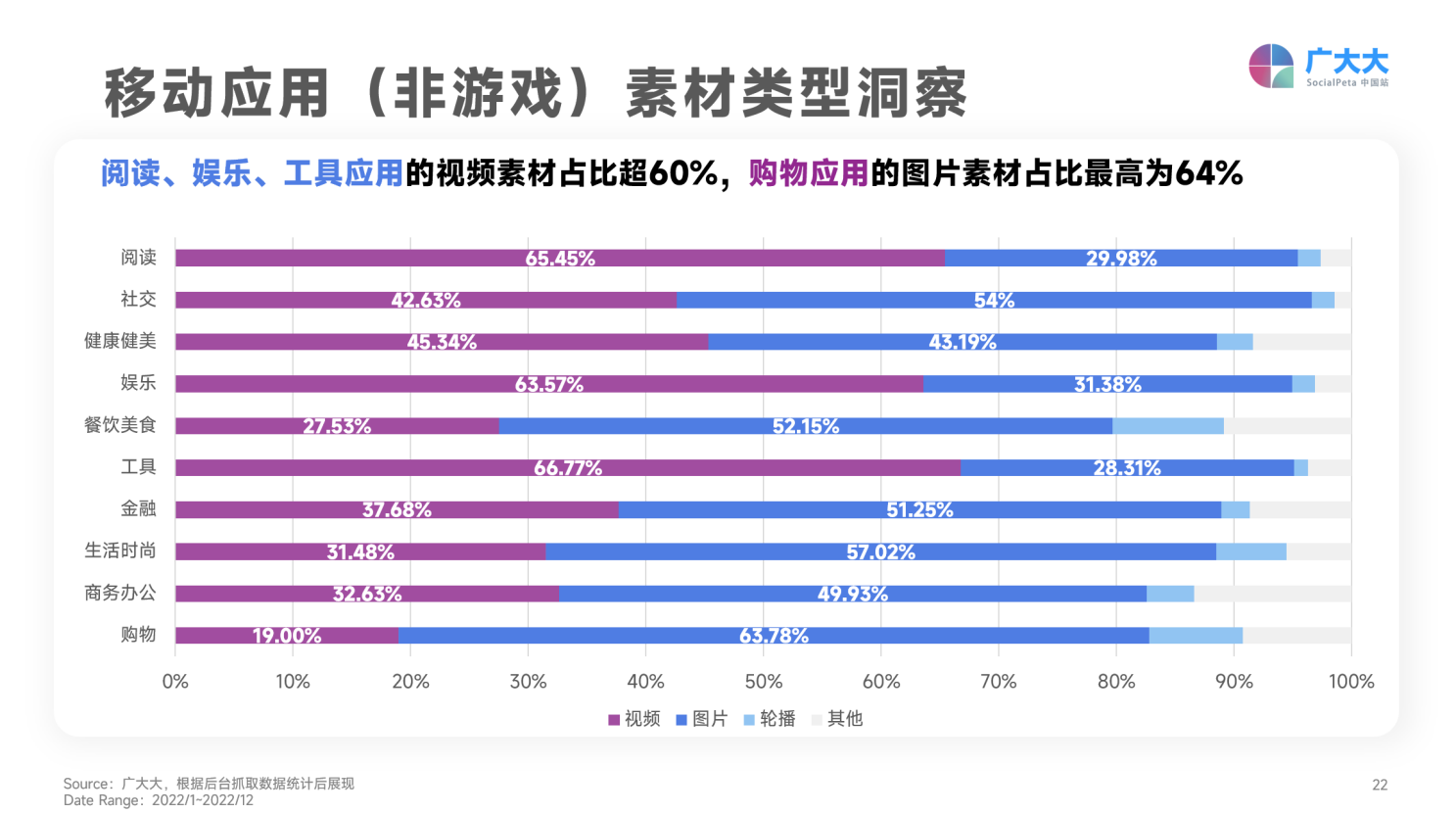

在素材類型方面,依然是以視頻和圖片類型占據絕對主導,其中閱讀、娛樂、工具應用的視頻素材占比超60%,購物應用的圖片素材占比最高為64%,餐飲美食、購物和生活時尚應用的輪播素材占比較其他類型更高。

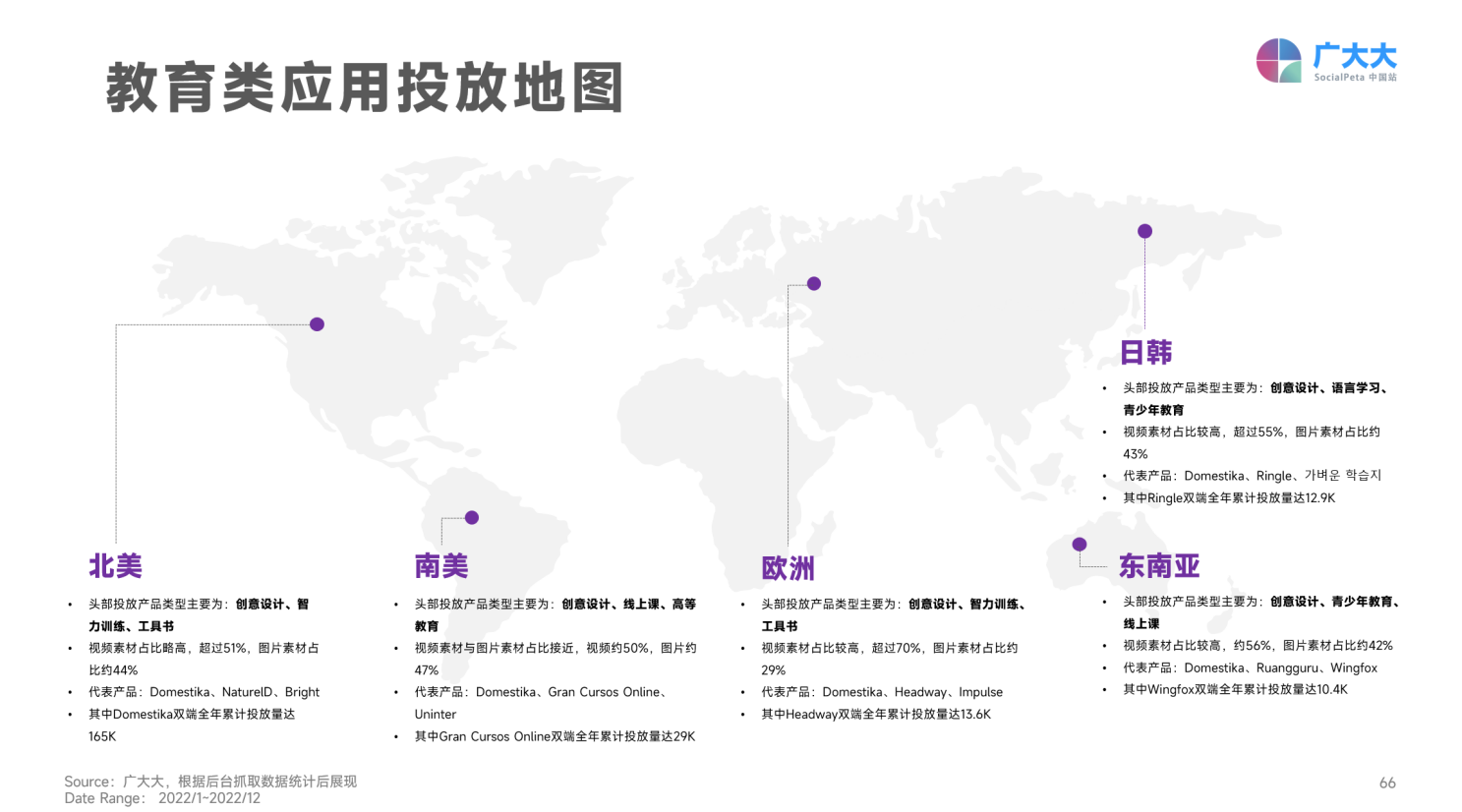

二、教育應用持續(xù)增長,數(shù)字化轉型是未來趨勢

即使疫情走向常態(tài)化,但在線教育市場的發(fā)展卻沒有停止。2022年全球教育應用的營收已經超過18億美元,尤其是在亞洲地區(qū),早教類、應試類的教育應用頗受用戶歡迎。其中最為突出的是語言學習應用【Duolingo】,常年霸占美國教育類應用暢銷榜第一的位置。

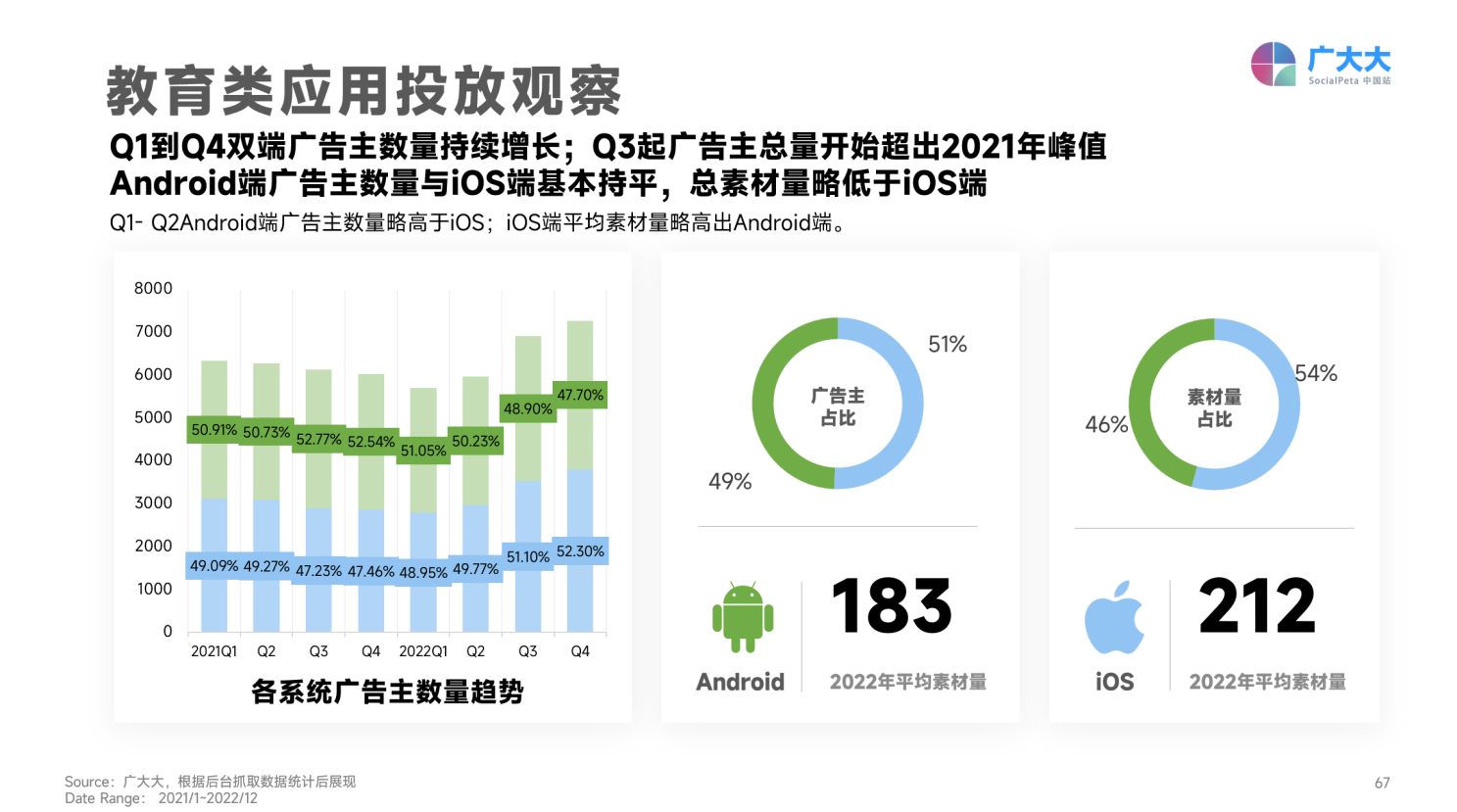

其他教育應用則在營銷方面大展拳腳,根據廣大大抓取到的數(shù)據來看,2022年Q1到Q4雙端廣告主數(shù)量持續(xù)增長,從Q3起廣告主總量就已經開始超出了2021年峰值。

大規(guī)模的買量“刷臉”也幫助各類教育應用成功觸達更多目標用戶,其中藝術設計教育平臺【Domestika】強勢登頂了全球教育類應用投放榜單,而在世界杯期間大規(guī)模投放線下廣告的【BYJU'S】也成功登上了下載榜TOP10。

了解市場,適應市場才能在日趨激烈的競爭中脫穎而出,完整報告內容超140頁,歡迎關注公眾號“TopOn”獲取本報告,愿TopOn可以成為您揚帆出海的那雙眼,助您乘風破浪,掘金全球。

關于TopOn

TopOn是全球領先的移動廣告聚合工具平臺,專注于為全球移動開發(fā)者提供廣告變現(xiàn)運營管理及優(yōu)化服務。TopOn基于大數(shù)據打造的智能化聚合管理工具,為開發(fā)者提供廣告分層、頭部競價、流量分組、A/B測試、交叉推廣、API管理等便捷變現(xiàn)管理功能,快速實施精細化運營策略,同時配備多維度數(shù)據報表,精準比對廣告平臺API數(shù)據,詳細展示用戶時長、廣告展示頻次、DEU、LTV、留存等關鍵數(shù)據。TopOn活躍合作產品30000款+,日活躍用戶數(shù)2.5億+,日廣告展示量30億+,日廣告請求量300億,助力開發(fā)者實現(xiàn)廣告收益最大化。

關于廣大大

使用廣大大洞察競爭對手的廣告數(shù)據,可通過全球渠道、媒體、廣告主的不同維度廣告數(shù)據獲取信息和靈感。我們覆蓋近70個國家/地區(qū),70多個全球廣告渠道。比如Unity,Twitter,YouTube,F(xiàn)acebook,TikTok等知名廣告渠道,全部廣告創(chuàng)意已經達到12億級別,每天更新百萬以上。它將有力地幫助您解決廣告創(chuàng)意靈感缺乏的問題。

點擊閱讀原文,立刻下載報告

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創(chuàng)性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯(lián)系我們!

- 【聚看點】多家國產服飾品牌齊發(fā)盈利預警2023-02-07

- 明星基金經理“開門迎客” 增量資金逐漸“2023-02-07

- 港交所開年IPO發(fā)行節(jié)奏加快 擬發(fā)力吸引更2023-02-07

- 最新快訊!光伏膠膜需求生變 EVA產品今年供2023-02-07

- 【環(huán)球新視野】內控機制不完善 核心管理人2023-02-07

- 焦點速遞!智慧農業(yè):2月6日獲融資買入29482023-02-07

- 【全球熱聞】實樸檢測:2月6日獲融資買入312023-02-07

- 軟控股份:2月6日融券賣出金額2166.00元,2023-02-07

- 四大證券報精華摘要:2月7日2023-02-07

- 全球最資訊丨萬家基金將成中泰證券控股子公2023-02-07

- 出境團隊游試點恢復 上市公司推多樣化產品2023-02-07

- 全球觀天下!無業(yè)務收入未開展合作 多家公2023-02-07

- 每日看點!假冒上市公司事件頻出 眾籌集資2023-02-07

- 天天通訊!皇氏集團加速跨界押寶鈣鈦礦電池2023-02-07

- 環(huán)球視訊!別知己簡譜歌譜完整版_別知己簡2023-02-07

- 【環(huán)球財經】英國央行官員釋放利率上升言論2023-02-07

- 環(huán)球短訊!揚州金泉:提供更多可能性 為全2023-02-07

- 全球微資訊!巴比食品“炒股”致凈利降近三2023-02-07

- 坤泰股份: 聚焦汽車內飾件 提升行業(yè)優(yōu)勢2023-02-07

- 稅務部門曝光一批涉稅案件2023-02-07

- 【天天聚看點】三步清蒸鱸魚2023-02-07

- 當前視點!云海金屬獲30家機構調研:青陽項2023-02-06

- 每日熱點:建業(yè)地產1月物業(yè)合同銷售額28.712023-02-06

- 中原建業(yè)1月在管項目合約銷售13.67億元,同2023-02-06

- 2023年安徽省將新增城市“口袋公園”200個2023-02-06

- 江山歐派及江山轉債被評級機構列入關注2023-02-06

- 焦點簡訊:網傳“禁酒令”引白酒股下跌 白2023-02-06

- 觀察:【財經分析】北向流入放緩是“意料之2023-02-06

- 機器人:公司半導體裝備業(yè)務擴展速度明顯2023-02-06

- 南京舉辦2023年首場土地招商推介活動2023-02-06

精彩推薦

- 環(huán)球視訊!別知己簡譜歌譜完整版_別知己...

- 稅務部門曝光一批涉稅案件

- 【天天聚看點】三步清蒸鱸魚

- 每日熱點:建業(yè)地產1月物業(yè)合同銷售額28...

- 中原建業(yè)1月在管項目合約銷售13.67億元,...

- 2023年安徽省將新增城市“口袋公園”200個

- 南京舉辦2023年首場土地招商推介活動

- 當前快看:綠城中國:1月總合同銷售金額...

- 家庭性教育從父母自我學習提升起步

- 環(huán)球頭條:融創(chuàng)中國:1月合同銷售額約72.3億元

- 世界微速訊:保利發(fā)展擬23億打包轉讓12...

- 環(huán)球時訊:大唐集團終止出售廈門盛善領...

- 刷牙時刷舌苔好不好用_刷牙時刷舌苔好不好

- 保利置業(yè):1月合同銷售額約49億元,同比增105%

- 當前頭條:中國海外發(fā)展:1月合約物業(yè)銷...

中國互聯(lián)網違法和不良信息舉報中心

中國互聯(lián)網違法和不良信息舉報中心