2019年信托業(yè)頭部優(yōu)勢擴大 業(yè)績兩極分化,大者恒強加劇

截至目前為止,除國通信托、雪松信托因受疫情等影響延遲發(fā)布2019年業(yè)績報告外,其它66家信托公司已陸續(xù)公布2019年報。根據(jù)包括中融信云南信托等研報統(tǒng)計數(shù)據(jù)可以看出,2019年在強監(jiān)管下轉(zhuǎn)型已初見呈現(xiàn),行業(yè)呈現(xiàn)大者恒強“馬太效應(yīng)”。

信托公司業(yè)績兩極分化,大者恒強加劇

近年來,嚴(yán)監(jiān)管一直都是行業(yè)主旋律,特別是2018年資管新規(guī)推出后,在嚴(yán)格調(diào)控下,信托行業(yè)內(nèi)部資產(chǎn)規(guī)模、行業(yè)業(yè)績持續(xù)調(diào)整。2019年行業(yè)業(yè)績逐步趨穩(wěn)回升,頭部企業(yè)優(yōu)勢進一步拉大。

2019年,66家信托公司共實現(xiàn)合并營業(yè)收入1432.2億元,同比增長14.8%;實現(xiàn)歸母凈利潤 571.1億元,同比微增0.35%。其中中信、中融、華能信托位居營收前三甲,平安、中信、華能貴誠位居凈利前三甲,隨后依次是平安信托、重慶信托、江蘇信托、五礦信托、光大信托、中航信托、建信信托,這10家公司合計總凈利接近280億元,占行業(yè)總規(guī)模近半,呈現(xiàn)大者恒強趨勢。

另一邊,排名行業(yè)末端公司卻與上述頭部公司形成鮮明對比。在已公布數(shù)據(jù)公司中,排名凈利榜靠后幾家公司,凈利均不足1億元。其中,安信信托虧損更是高達39.7億元,該公司股票也因連續(xù)兩年虧損,被執(zhí)行ST處理。另外包括華宸信托、華信信托、華融信托均出現(xiàn)不同程度虧損,金谷信托、山西信托、新華信托凈利均在千萬級別。

來自云南信托研究發(fā)展部的統(tǒng)計分析報告指出,2019年,42家信托公司營收正增長,另24家公司負增長,行業(yè)近三分之二信托公司保持營業(yè)收入增長。凈利潤方面,2019年,38家信托公司實現(xiàn)凈利潤正增長,28家公司出現(xiàn)負增長。與2018年僅22家信托公司凈利潤實現(xiàn)正增長相比,行業(yè)頹勢已明顯改善。通過對比一頭一尾兩端數(shù)據(jù),不難發(fā)現(xiàn),行業(yè)分化正在加劇。同時,通過閱讀各家年報,不同排位公司制定經(jīng)營戰(zhàn)略也呈現(xiàn)出分層特點。

行業(yè)分級,戰(zhàn)略各不同

按照云南信托研報分層方法,將按信托收入排名1~22名公司列為上游公司,由于這部分公司擁有較強綜合能力,全方位打造一流信托公司,定位綜合金融服務(wù)商多為這類公司戰(zhàn)略目標(biāo)。戰(zhàn)略體現(xiàn)為以下三大特點:一是普遍致力于打造一流綜合金融服務(wù)提供商;二是主要業(yè)務(wù)方向定為三位一體發(fā)展(投資銀行、資產(chǎn)管理、財富管理);三是部分在特定領(lǐng)域具備資源的公司提出在優(yōu)勢領(lǐng)域利用資源成為一流。

圖片來源:研報截圖

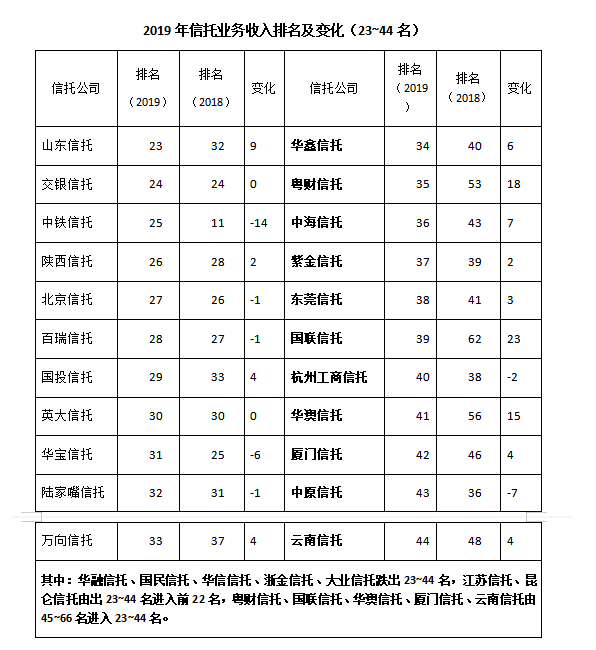

相較于上游公司,排名信托收入23~44名中游公司,沒有上游公司那般資金、業(yè)務(wù)、管理等實力,戰(zhàn)略目標(biāo)也相對低調(diào)。多是依據(jù)自身資源深耕優(yōu)勢區(qū),注重差異化和特色化經(jīng)營。戰(zhàn)略特點主要體現(xiàn)為:一是圍繞股東產(chǎn)業(yè)鏈,提供產(chǎn)融結(jié)合服務(wù);二是服務(wù)區(qū)域經(jīng)濟;三是紛紛提出行業(yè)地位和排名方面的戰(zhàn)略目標(biāo);四是三大業(yè)務(wù)方向逐漸淡化,強調(diào)服務(wù)與為客戶定制服務(wù)。

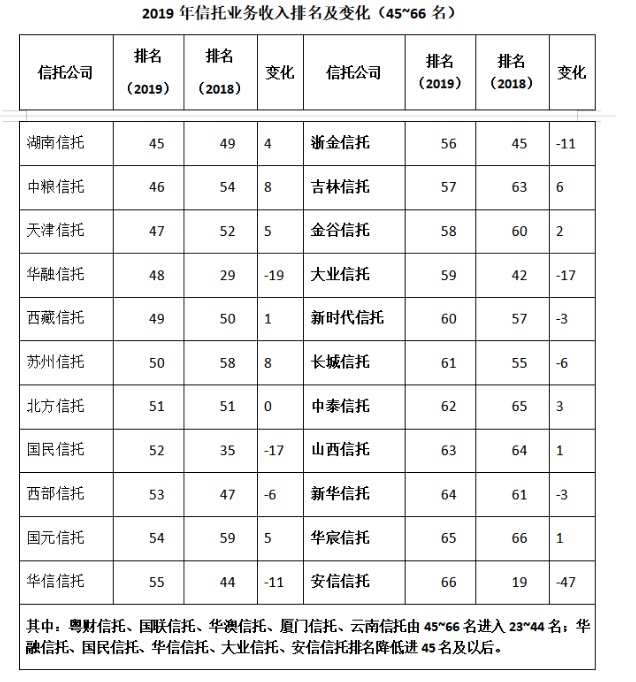

對于排名45~66名公司,相較于制定長遠經(jīng)營戰(zhàn)略,如何改善當(dāng)先經(jīng)營顯得更為迫切。云南信托研報表示,該部分公司多缺乏戰(zhàn)略規(guī)劃意識,戰(zhàn)略定位較籠統(tǒng)和保守。戰(zhàn)略特點上,表現(xiàn)出一是利用區(qū)域特色信托輻射全國;二是部分公司提出戰(zhàn)略收縮。

另外,為順應(yīng)監(jiān)管要求,信托公司也在積極推進業(yè)務(wù)轉(zhuǎn)型與創(chuàng)新。根據(jù)2019年信托公司年報及公開信息顯示,共有41家公司開展創(chuàng)新業(yè)務(wù)嘗試,新型創(chuàng)新業(yè)務(wù)集中在行業(yè)上游公司。其中慈善信托、資產(chǎn)證券化、家族信托、普惠金融、產(chǎn)融結(jié)合、標(biāo)品投資方面,已有較多信托公司開展嘗試;綠色金融、股權(quán)投資、國際業(yè)務(wù)、服務(wù)信托方面,正式表明在嘗試的信托公司均未超過到5家;特殊資產(chǎn)投資、保險金信托、數(shù)字信托、電網(wǎng)業(yè)務(wù)、年金信托方面,分別各有1家信托公司在年報中披露嘗試。

監(jiān)管拼圖補齊,轉(zhuǎn)型初見成效

不久前,銀保監(jiān)會開始就《信托公司資金信托管理暫行辦法(征求意見稿)》(以下簡稱辦法)向社會征求意見。《征求意見》推出也意味著,與“資管新規(guī)”配套細則中,最后一塊拼圖即將正式頒布。

通過《辦法》不難發(fā)現(xiàn),監(jiān)管部門意圖通過多維度規(guī)范信托公司資金信托業(yè)務(wù)發(fā)展,從而達到控制具有影子銀行特征的信托融資規(guī)模,嚴(yán)格限制通道類業(yè)務(wù),推動資金信托業(yè)務(wù)回歸本源目標(biāo),而這也與近兩年強監(jiān)管一脈相承。

根據(jù)中國信托業(yè)協(xié)會數(shù)據(jù)顯示,截至2019年末,行業(yè)68家信托公司管理資產(chǎn)規(guī)模為21.6萬億,較2018年年末的22.7萬億同比下降4.85%,降幅較去年同期的下滑13.50%有明顯縮窄。這主要由于信托公司尋求轉(zhuǎn)型,加強主動管理能力,響應(yīng)監(jiān)管號召去通道、控地產(chǎn),規(guī)模進一步壓實。

另外,從66家信托公司2019年各指標(biāo)來看,信托公司風(fēng)險防控意識有待加強,資本實力需進一步補足。這主要反映在信托公司抗風(fēng)險能力各項指標(biāo),較去年均有所下滑。研報顯示,去年實收資本、資本公積、盈余公積、一般風(fēng)險準(zhǔn)備、未分配利潤雖然有所增長,但從去年7%-15%的增長幅度下滑至5%-10%。凈資本充足率(凈資本/各項風(fēng)險資本之和)方面,盡管2019年66家信托公司凈資本總額達到4826億元,較2018年增長8.55%,但各項風(fēng)險資本總額增長更快,同比增長9.75%,因而行業(yè)凈資本充足率由2018年的184.76%下降到182.73%。

總體來看,行業(yè)轉(zhuǎn)型已初見成效,但同時兩極分化正在加劇;這也從側(cè)面反映出,在持續(xù)嚴(yán)監(jiān)管作用下,行業(yè)格局洗牌加速,“優(yōu)勝劣罰”或也漸漸成為行業(yè)常態(tài)。對于未來信托行業(yè)轉(zhuǎn)型進程,中國網(wǎng)財經(jīng)將持續(xù)關(guān)注。

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個人觀點,與太平洋財富網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

如有問題,請聯(lián)系我們!

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心