諾德基金王憲彪:多空分歧加劇,票息策略占優

1、多空分歧加劇,債券市場走向震蕩

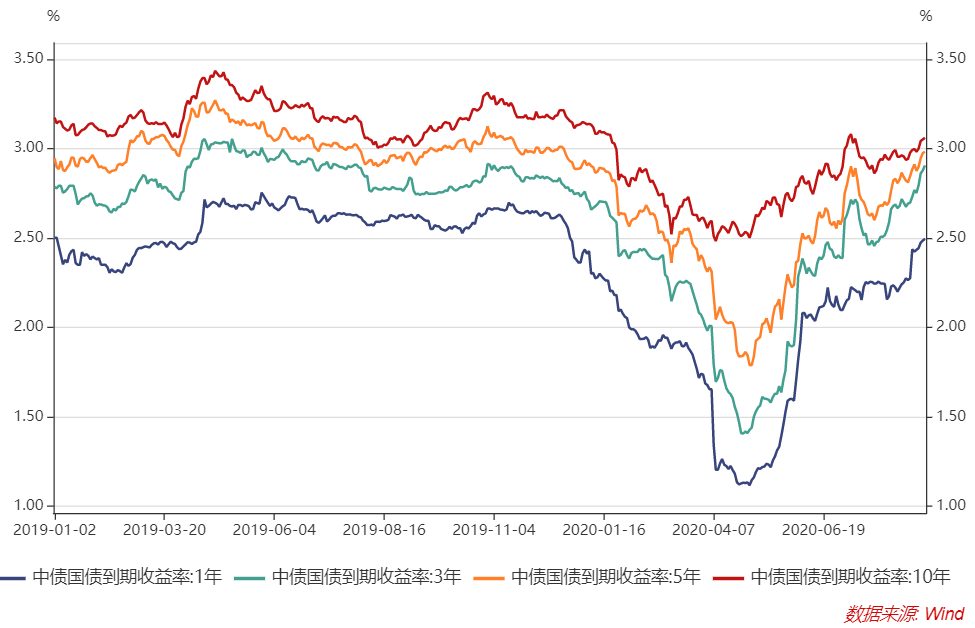

受新冠疫情影響,2020年一季度中國經濟大幅下滑,央行多次進行降準降息操作,帶動債券市場走向牛市,但二季度以來,伴隨著經濟復蘇,央行貨幣政策重新走向靈活適度,債券市場迎來一波較大幅度調整。站在當前時點看,國內疫情得到有效控制疊加疫苗預計逐步落地等因素,為經濟的漸進修復打下良好基礎,作為經濟領先指標的社融數據也持續改善,為經濟的復蘇提供了相應的金融支持。此外,伴隨著經濟從危機模式中逐步走出,貨幣政策重新走向中性,央行在二季度貨幣政策執行報告中明確指出短期利率中樞為7天回購利率,中樞在政策利率中樞上下波動可能是央行的合意利率水平,因此未來一段時間央行的貨幣政策轉向的概率可能不大。但在二季度經濟走向復蘇的過程中,市場多空分歧加劇,7月中旬附近,長端利率水平已接近去年年底水平,而短端利率水平甚至已超過去年年底水平,但經濟并未修復到去年年底水平,短端利率也已回到央行中樞利率水平,因此債券市場走向震蕩。

2、展望后市,票息策略占優

展望后市,債市維持震蕩,呈現上有頂下有底的概率較大。當前10年期國債收益率已接近去年底位置,考慮到疫情尚未完全消退,經濟復蘇依舊面臨較多不確定性因素,疊加央行貨幣政策依舊維持靈活適度,長端利率繼續上行存在較大阻力。但往后看1-2年,經濟復蘇態勢明確,經濟數據呈現逐級好轉,利率繼續向下空間不足,因此應緊跟市場主線,信用債投資上精選個券,在品種選擇上可適度關注永續債、ABS等相關品種增厚收益;而利率債投資上則應適度降低久期,等待時機防守反擊。

免責條款:本報告版權歸諾德基金管理有限公司所有,僅供參考。未獲得諾德基金管理有限公司書面授權,任何人不得對本報告進行任何形式的發布、復制或修改。本報告基于諾德基金管理有限公司及其研究員認為可信的公開資料,但諾德基金管理有限公司對這些信息的準確性和完整性均不作任何保證,報告中的信息或所表達的意見并不構成所述證券、類別的投資建議,諾德基金管理有限公司也不承擔投資者因使用本報告而產生的任何責任。

風險提示:任何投資都是與風險相關聯的,越高的預期收益也意味著越高的投資風險。請您在投資任何金融產品之前,務必根據自己的資金狀況、投資期限、收益要求和風險承受能力對自身的資產做一定的合理配置,在控制風險的前提下實現投資收益。投資有風險,選擇須謹慎。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心